Сотовая связь. Итоги 2011 года

Мало какая идея может сравниться по непроходимой тупизне с декабрьским подведением итогов года на ИТ-рынке, особенно если речь идет о телекоммуникациях. Ведь известно же, что в этом деле все меняется с бешеной скоростью, — например, Минсвязи может за какой-то год поменять свое видение развития сетей 4-го поколения в стране на противоположное, а судьба платформы, на которую все смотрели с оптимизмом после январского CES, к декабрю будет вызывать лишь ироничные смешки. CES, кстати, тоже смывает к черту все эти итоги года — попробуйте перечитать пару типовых итоговых статей числа так 11-го, когда отгремят все главные анонсы. И потом еще для гарантии 1 марта, по окончании Mobile World Congress.

Впрочем, нет — есть в мире равные по тупости идеи. Например, мандарины, салат оливье, «Советское» шампанское и полуночная чушь от очередной «головы» перед боем курантов. Ну и «Иронию судьбы» не забываем, конечно. И ничего — каждый год едим, пьем и смотрим, и порой даже не без удовольствия — традиция же! Так что соберемся, плюнем на осуждающие взгляды и попробуем сосредоточиться на тех изменениях в мобильном бизнесе, которые будут иметь более долгосрочные последствия.

Операторы и сети

В последние несколько недель множество москвичей с удивлением обнаружили: оказывается, будними вечерами пользоваться мобильным Интернетом совершенно невозможно как в центре города, так и в спальных районах. Дикая гонка безлимитных тарифов перегрузила сети даже с учетом всех налагаемых ограничений и «звездочек» в тарифах. При этом операторы продолжают агрессивно продвигать мобильный ШПД и даже пытаются обвешивать его сервисами вроде «карманного» ТВ. Трафик увеличивается на десятки процентов, но происходит это за счет 40% населения, средний чек которых растет не так быстро. Операторам придется довольно быстрыми темпами повышать эффективность использования спектра в крупных городах, то есть переходить на следующую базовую технологию.

В больших городах вечерами не проехать... А теперь еще и в «инете» за рулем не посидишь!

Технологии

Итак, дело закрыто: WiMAX отправляется к праотцам, а LTE вступает в законные права единственного настоящего 4G (ну то есть почти настоящего — совсем настоящим станет LTE Advanced, который позволяет вытворять массу интересных штук). Сотовые операторы достаточно наигрались в войну стандартов в предыдущих поколениях, и всем захотелось унификации. В США Sprint Nextel, а в России Yota объявили о предстоящем закрытии сетей WiMAX и переходе к LTE (постепенном, конечно же). С «физической» точки зрения спор не стоит выеденного яйца — стандарты технологически ну очень похожи и в последних на данный момент реализациях имеют близкую спектральную эффективность (WiMAX 2.0 даже несколько вырывается вперед).

Сказывается лишь сила привычки и доверия — WiMAX, условно говоря, был разработан яйцеголовыми из технологических компаний Долины вроде Intel, которых сотовики [небезосновательно] подозревают во «враждебных» намерениях. LTE как стандарт — продукт работы «родного» консорциума 3GPP, который до этого разработал GSM/GPRS/EDGE и WCDMA/HSPA. В общем, привычный междусобойчик крупнейших операторов и традиционных производителей вроде Ericsson и Alcatel Lucent. Посмотрим, чего они смогли достичь за 2011 год.

LTE и WiMAX — они как... братья!

За морями

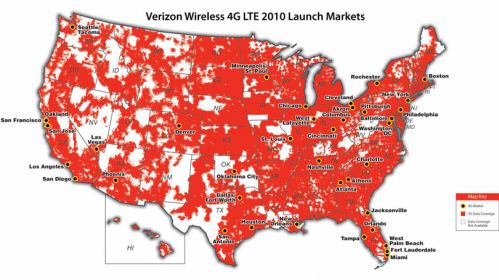

Года четыре назад основным поводом для нытья в американской индустриальной прессе было наметившееся отставание от европейцев: «Как же так, у них уже 3G, скорости по паре мегабит, а мы все никак...» В следующем, четвертом поколении колонисты основательно оттоптались за былые унижения. Ну то есть первый коммерческий запуск опять остался за Европой — шведы с норвежцами подсуетились еще в декабре 2009 года — но то была лишь пара городов. В США MetroPCS и Verizon Wireless пошли в атаку еще в 2010 году, а уж 2011-й ознаменовался полноценным развертыванием... В конце года к ним добавился второй крупнейший американский оператор — AT&T.

Впрочем, традиционный американский оптимизм здесь стоило бы остудить, сразу по многим причинам. Например, от LTE в сети MetroPCS — одно название: в ряде городов сеть развернута на жалких 2x1,4 МГц*, что обеспечивает сравнимые с предыдущим поколением по реальным скоростям результаты в пределах нескольких мегабит в секунду. У Verizon сеть гораздо мощнее, построена в более выгодном диапазоне 700 МГц и скорости в ней много выше (10-20 Мбит/с случаются регулярно), но это совершенно не спасает ее от регулярных крупномасштабных аварий с отключениями. Недавно запустившаяся сеть AT&T пока стоит пустой и радует скоростями под 40 Мбит/с, но это ненадолго. При этом, построив сети в одном диапазоне, и Verizon и AT&T заказывают производителям трубки, преднамеренно несовместимые с сетями конкурента, что сотрудники американского регулятора FCC предусмотреть (и запретить) забыли. Значит, американские пользователи так и будут завязаны на кабальные контракты с субсидиями и средним счетом от 50 долларов в месяц.

Дополнительную угрозу потребителям создавала продолжавшаяся весь год сага с попыткой поглощения четвертого по величине оператора T-mobile вторым по величине оператором AT&T за целых 39 миллиардов долларов. Попытка не удалась — всплыло множество интересных документов, показавших, что поглощение затевалось исключительно с целью уменьшения инвестиций в LTE и создания на рынке дуополии, в которой Verizon и AT&T вместе контролировали бы 80% контрактов. Регулятор такого хамства не одобрил, и T-mobile получила законные $4 млрд «за беспокойства».

Оператор Verizon начал сразу с 38 городов

Именно с попыткой разбить эту дуополию и связан самый громкий LTE-скандал американского рынка за прошедший год — LightSquared (для пессимистов — LightScrewed). Беспроводной стартап профессионального инвестора из Harbinger Capital Санджива Эхуджи, купившего на средства вверенного ему фонда компанию спутниковой связи SkyTerra, должен был построить национальную беспроводную сеть, совмещавшую спутниковую и LTE-части, обе в диапазоне L (1600 МГц). При этом продажи услуг конечным пользователям не предполагалось, вместо этого было подписано множество контрактов с производителями устройств и крупными торговыми сетями, которые должны были двигать проект уже под своими марками или использовать связь LightSquared как основу для предлагаемых продуктов.

Сеть должна была обеспечивать довольно скоростную связь в удаленных, малонаселенных районах (чем большим операторам заниматься не всегда интересно) и служить запасным каналом на случай чрезвычайных ситуаций, поэтому государство довольно активно помогало начинаниям LS. К сожалению, «проектанты» подставили себя сразу с нескольких сторон, чем с видимым удовольствием воспользовались гранды рынка и их цепные песики на зарплате.

Основатель LightSquared всех трудностей не предвидел

Ахиллесовой пятой проекта стала близость выбранного для LTE-сети спектра (1525-1559 МГц) к частоте, на которой передаются сигналы навигационной системы GPS (1575,42 МГц). Казалось бы, далеко, однако ряд заинтересованных сторон утверждают, что современные приемники GPS-сигналов недостаточно селективны для этого и гражданских пользователей GPS ждут проблемы на всей территории действия сети LS, ибо сигнал с далекой орбиты, достигая абонента на поверхности Земли, затухает намного сильнее (-130...-150 дБм), чем сигнал сотовой сети (в среднем — 70 дБм). Множество заинтересованных сторон, в погонах и без, провели исследования, как по заказу обещавшие планетарный катаклизм, если нахалы из LightSquared включат рубильник.

Давление не прошло даром — летом компания пошла на попятную и согласилась использовать лишь первые 10 МГц из имеющегося спектра, чтобы максимально дистанцироваться от GPS, а также поубавить сигнал базовых станций на 3 дБ. Это поставило под сомнение способность LightSquared не просто конкурировать с грандами, а хотя бы обслужить всех предварительно подписавшихся. И кстати, совершенно не остановило нападки на компанию, а лишь перевело их в иную плоскость — пара ретивых республиканских сенаторов немедленно бросилась разоблачать предполагаемые связи руководства проекта с демократами и лично президентом Обамой, а также якобы имевшие место взносы в партийную кассу. Забыв по пути одну маленькую подробность: частотные присвоения LightSquare получила еще в 2005 году, при Буше. Теперь, когда вы все это прочитали, жалобы на отечественных регуляторов в следующем разделе можете смело делить на два.

В Европе, которая нам интереснее, потому что мы чаще туда ездим, все одновременно проще и сложнее. Проще — потому что там в 2011 году спокойно провели аукционы, на которых по всем правилам и в достаточно высококонкурентной среде разыграли частоты из трех распространенных диапазонов: 800, 1800 и 2600. Сложнее — потому что обжегшись на очень дорого обошедшемся 3G (от тех аукционов иные страны и по $50 млрд. выгребали), операторы в Европе не хотят слишком торопиться с внедрением LTE. Во множестве стран, включая Францию, Испанию, Италию и Великобританию, основной этап внедрения начнется только в 2013 году, а до той поры будут по максимуму подтягивать сети 3G... 3.5G... 3.75G... 3.85G... 3.93G...

Кстати, о Великобритании — именно там успешно продолжается интереснейший для нас эксперимент. В 2010 году France Telecom и Deutsche Telekom, выступавшие на британском рынке под марками Orange и T-mobile, запустили процесс объединения сетей в единую компанию Everything Everywhere (а в России ее стоило бы назвать «Всем — всё!»). Весь прошедший год компания оптимизировала штат (уволено 550 несчастных) и готовила сети к бесшовному роумингу — автоматическому переключению телефона на ближайшую БС с наилучшим сигналом вне зависимости от того, установлена в нем SIM-карточка Orange или T-mobile. Сети готовят к полному слиянию, а компания готовится выполнить взятое на себя обязательство по продаже излишних 2G-частот — за 30 МГц спектра рассчитывают выручить около полумиллиарда евро. Что же до LTE, то дальше тестовой зоны в удаленном Корнуолле дело пока не идет — аукцион частот в Великобритании перенесен аж на 2013 год, хотя Everything Everywhere уже сейчас грозится потратить там 1,5 миллиарда фунтов.

Дружба между Orange и T-mobile в Великобритании зашла довольно далеко

Резюмируя состояние дел с LTE в мире, можно не без ехидства вспомнить обещания некоторых инженеров-идеалистов положить конец войне стандартов. Обещание было выполнено — LTE един и... в то же время разбит на версии для множества разных диапазонов. В Америке задействованы или будут использоваться 700, 1600, 1700/2100, 1900 и 2600 МГц, в Японии — 1500 МГц и 2 ГГц, в Европе, Азии, Австралии и Новой Зеландии — 800, 1800 и 2600 МГц, в Китае и России еще и 2300 МГц задействуют. Большинство этих сетей будут работать в режиме частотного дуплекса, но попадается и временной. Боимся, столько каналов в усилитель обычного смартфона не сможет затолкать даже Nokia...

Дома

Есть такой тип людей, который меньшинство считает смелыми визионерами, а циничное большинство — больными на голову бредоносцами. Так вот, некоторые представители этого типа в предыдущем году предсказывали нам замену в рамках густонаселенных городов сотовых сетей на сплошное муниципальное Wi-Fi-покрытие, настолько надежное, что люди начнут сползать с кабальных сотовых контрактов, а звонить друг-другу станут по VoIP или вообще не станут. В прошедшем 2011 году ничего такого не случилось — наоборот, в России «Вымпелком» (a.k.a. «Билайн»), по сообщениям агентства ОБС, подумывает о сворачивании доставшихся ему в наследство городских сетей Wi-Fi.

Сплошного покрытия там, конечно, никогда не было, но возможность отпнуть существенный трафик из перегруженной (см. выше) и недостаточно мощной (все деньги ушли на зарубежный шопинг) сотовой сети существует. Для этого надо просто включить Wi-Fi в пакеты мобильного Интернета и мозолить глаза абонентам, подчеркивая очень широко распространенный Wi-Fi как конкурентное преимущество — возможно, тогда претензий к качеству «полосатой» сети поубавится. Конкуренты в этот момент не сворачивают, а, наоборот, строят Wi-Fi-сети — правда, они все равно получаются куда менее масштабными и обеспечивают в основном моллы, аэропорты, гостиницы, кафе и рестораны, то есть места с гарантированно более состоятельной публикой, интересной как оператору, так и рекламодателям.

Скоро таких логотипов на улицах может сильно поубавиться

Таким образом, основная ставка все равно понятна — потихоньку начинаем разворачивать LTE и оказываемся даже впереди некоторых европейских стран. Начинаем — и тут же упираемся в вопросы регуляторики. Во-первых, в России не практикуется так называемая «технологическая нейтральность», когда оператор, получив частоты, волен строить на них сети того стандарта, который сочтет нужным. У нас в выданных лицензиях четко написано, что с данными частотами можно делать, — и это плохо, потому что тормозит так называемый «рефарминг» — повторное использование диапазона для сетей более нового поколения. В недавнем интервью с техдиректором российского Tele2 хорошо объясняется, зачем это нужно: новые базовые станции позволяют обслуживать то же количество клиентов на меньшем куске частот, а освободившееся добро потихоньку переводить в новый стандарт, и все это на соседних блоках одного диапазона.

Во-вторых, вместо аукционной модели, при которой операторы платят за частоты реальные деньги в казну, у нас все делается особым российским путем — частоты разыгрываются на конкурсах с не всегда прозрачными условиями, на участие в которых нужно получить высочайшее дозволение. При этом деньги операторы все равно платят, но не в казну, а напрямую тому ведомству, на чьем балансе висят частоты, — «Пода-а-а-айте на расчистку кто сколько может!». Через 20 лет после распада СССР ничего не изменилось — силовые структуры по-прежнему сидят на 90% пригодного спектра и при каждой новой конверсии изображают страшную занятость частот на благо Родины.

Начальник Yota Денис Свердлов мечтал о 120 МГц. Сбылось ровно наполовину

Весь 2011 год в госкомиссии по радиочастотам усиленно морщили лоб, как бы не обидеть «своих» при дележке. Не обидели — Yota, за которой стоят чемезовские «Ростехнологии», от чистого сердца получает 2x30 МГц в диапазоне 2600 (пару лет назад гендиректор Yota Денис Свердлов, правда, хорохорился, что меньше чем на 2x60 МГц не польстится). Минобороновскому «Воентелекому» бросили менее лакомую, но тоже косточку — несколько десятков мегагерц для строительства TDD-сети в экзотическом диапазоне 2300 МГц.

Остается большая теперь уже «четверка»: МТС, «Вымпелком», «МегаФон» и Ростелеком. И вот смех-то, призов на конкурсе аккурат 8 — 4 раза по 2x10 МГц в диапазоне 2600 МГц и 4 раза по 2x7,5 МГц в диапазоне 800 МГц. С верхними частотами все в принципе понятно: 2x10 — не сказка, но кое-что развернуть можно. Впрочем, «МегаФон» и «Ростелеком» так не считают, поэтому вступили в союз со «Скартел»/Yota, предполагающий строительство общей сети, обмен трафиком и прочие прелести коммунального сожительства.

С нижними частотами все веселее — дело в том, что для диапазона 800 МГц спецификации 3GPP предусматривают нарезку, строго кратную 5 МГц. Инженер одного из производителей оборудования пояснил, что если БС теоретически можно перепрограммировать под полосу 7,5 МГц, то с абонентским оборудованием беда — адаптаций нет и не ожидается. Предвидя всю эту петрушку, стратегический LTE-союз заключили давние закадычные друзья МТС и «Вымпелком»/«Билайн». Если регуляторы не вздумают щекотать им нервы и выдадут частоты в соседних блоках, союзники получат в свое распоряжение 2x15 МГц чистого профита. А «Ростелекому» с «МегаФоном» придется либо также объединять свои усилия, либо использовать полученное только на две трети.

В новом году пчелам предстоит научиться высиживать яйца

Из всего этого можно сделать вывод, что под давлением перректального регулирования рынок потихоньку прошел ту стадию, на которой основным, строго охраняемым конкурентным преимуществом считается емкость сети и качество покрытия. Стимулов добавляют постоянные сложности с поиском, арендой и удержанием подходящих площадок, а также подведением к ним оптических кабелей. Последнее особенно важно в случае с LTE, так как оптика быстрее и надежнее радиорелейной связи (последняя хоть и достигла теоретических скоростей до 1,5 Гбит/с, но все так же подвержена влиянию погоды и других факторов). Благодаря всем этим трудностям операторы учатся искать взаимный интерес и договариваться где по совместным площадкам, а где (в перспективе) — по общим сетям. Забавно, но одновременно немного грустно, что основным пропагандистом таких европеизированных практик выступала Tele2 — и именно им, похоже, так и не удастся ничего подобного в России осуществить.

Если же вернуться к вопросу о развертывании LTE на 800-х частотах, то для России он пока не особо важен. Во-первых, диапазон еще предстоит расчистить от аэропортовых служб и тому подобного. По последним оценкам специалистов, это обойдется папаше Дорсету в 56 млрд рублей на всех. Решения уже приняты, но работа пока не проделана. Во-вторых, уместно вспомнить Германию — тамошние регуляторы при продаже с аукциона ценных 800-х частот (дающих хорошую удельную площадь покрытия и лучшее проникновение в помещениях) выставили операторам обременение — начать покрытие страны с сельской местности. Именно поэтому основной LTE-продукт у немецких филиалов Vodafone и O2 в настоящий момент — «сельский LTE», предлагаемый в качестве основного домашнего доступа.

В отличие от немецких, наши чиновнички что-то не горят желанием давать селу какие-либо преимущества, поэтому отечественные запуски LTE начнутся (уже начались) с городов-миллионников, в которых плотность населения и застройки такова, что для обеспечения требуемых емкости сети и покрытия БС все равно приходится ставить в сотнях метров друг от друга. Более высокие диапазоны (1800 МГц и 2600 МГц в нашем случае) предлагают больше свободного спектра — то, что надо для бешеных скоростей, которых средний потребитель и ждет от LTE.

Наум Семенович: «Все, все к нам за лицензиями прибежите!»

Что же до увеличения скоростей на бОльших пространствах, то план самых умных операторов, кажется, состоит в том, чтобы сначала перевести имеющиеся у них частоты в диапазоне 900 МГц на 3G — таких сетей уже хватает в Европе, да и в России эксперименты уже идут. Единственная помеха — законодательство: как известно, у замминистра (и, по совместительству, кардинала Мазарини) российской связи Наум Семеныча Мардера каждый раз повышаются давление и голос, стоит ему только услышать словосочетание «технологическая нейтральность», поэтому перед тем, как начать двигать прогресс, лицензии придется получать заново — см. третий абзац этого пункта.

А пока суд да регулирование, проныры из «Скартела» успели второй раз запустить первую в России сеть LTE (первая попытка не вполне, кхм, уместилась в правовом поле). Сеть находится в Новосибирске, работает в диапазоне 2600 МГц и состоит на начальном этапе из 60 БС производства китайской компании «Странный Путь» — смех один, а не сеть. К концу января Yota обещает удвоить количество БС, начать коммерческую эксплуатацию и открыть продажу модемов по цене 2 990 рублей. Выбор места запуска понятен — достаточно крупный и богатый населенный пункт, и в то же время не такой нервный и «громкий», как Москва. Что же до скоростей, то нашему редактору Алексею Дрожжину удалось испытать 20 Мбит/с в нисходящем потоке. С точки зрения LTE это скромно, но представители компании говорят, что искусственно ограничивают скорость, дабы не вызывать у пользователей завышенных ожиданий. Как показала практика американского Verizon Wireless, это не самая плохая идея.

Телевидение

Цифровое телевидение, которого скоро в России не ждали, за 2011 год совершило уверенный рывок и теперь доступно в 40 с лишним регионах. На данный момент в эфир идет один мультиплекс, состоящий из 8 основных каналов и 3 радиостанций, в дальнейшем число «обязательных» каналов планируется увеличить до 20. Полностью завершить покрытие территории планируется только к 2015 году, но бюджету это на руку — к тому моменту телевизоры без встроенных цифровых приемников останутся только в самых упоротых домохозяйствах (техника столько не живет) и тратиться на субсидирование сорокадолларовых конвертеров в таких масштабах, в каких это делал федеральный бюджет США в 2009 году, не придется.

Важно понимать, что с вводом в строй «цифры» аналоговые сигналы передавать пока не прекращают, но развитию того же LTE это не мешает — частоты другие. И все же смотреть, как 14 эфирных каналов вольготно раскинулись на полосе в 300 МГц, как-то неприятно. Со временем эти частоты (~480 МГц...~780 МГц) освободятся, а поскольку к ним уже присматриваются в передовых странах, можно ожидать появления на них новых, продвинутых стандартов связи.

Новые направления

Операторы хотят больше денег — это понятно. Заставить абонентов тратить радикально больше денег не получается даже с учетом передачи данных — были вроде планы торговать контентом, но с современными смартфонами тема несколько затухла. Остается мобильный банкинг — не совсем продажи, но хотя бы получение комиссий за проданное, причем желательно — с мобильного счета абонента. В 2011 году показательными стали два проекта.

Первое — МТС якобы выпустила собственную банковскую карту. «Якобы» — потому что на самом деле эта карта выпускается входящим в АФК «Система» банком МБРР и является обычной MasterCard с довольно средними условиями (у «Связного» лучше). Единственные реальные преимущества карты — возможность управления через собственное приложение «МТС мобильный банкинг» и накопление бонусных баллов МТС. Так вот, платежи так же легко выполняются с помощью мобильного приложения «Яндекс.Деньги», а карты с бонусными баллами МТС доступны и в других банках, с большей филиальной сетью.

Благодаря Google расставаться с деньгами легко и приятно

Второй проект — это NFC-платежи. В мире, особенно в США, это очень «горячая» тема. Совсем недавно Google запустила мобильный кошелек Wallet совместно с MasterCard и Citibank, а принимающие карточки по NFC терминалы уже попадаются в самых разных уголках Америки, в крупных городах — практически повсеместно. Нам бы пока с обычными картами разобраться, поэтому в России NFC-картинка состоит из локальных проектов, например петербургской транспортной карты «Подорожник». Прорывом для российских городов является уже хотя бы то, что все виды транспорта можно оплачивать одной картой, — в прогрессивной Москве до такого не додумались. Операторы, правда, и тут на вторых ролях — предлагают в основном пополнять баланс карты путем SMS-списаний с основного счета. «МегаФон», впрочем, предлагает и NFC-чип, но на ряде станций петербургской подземки, где предусмотрена щелевая загрузка стандартных карт, с мегафоновским модулем придется туговато. Единственный проблеск надежды — «Билайн», но запуск их системы оплаты проезда, не связанной вроде бы с «Подорожником», откладывается на начало 2012 года.

В Петербургский метрополитен теперь можно попасть с помощью NFC. Правда, придется повозиться

В итоге мы в России по-прежнему не имеем ни настоящих NFC-платежей, ни достойного мобильного банкинга, ради которых стоило бы держать на счете оператора значительные оборотные деньги. С точки зрения безопасности это, возможно, даже к лучшему.

Продажи

Поговорив обо всех новых замечательных услугах, хотелось бы мимоходом вспомнить еще об одной фундаментальной трансформации, которую, кажется, переживает российский рынок связи — о том, где мы теперь будем покупать телефоны, аксессуары и услуги (забудем о Гонконге на минутку). Год 2011-й в этом смысле принес стойкое ощущение, что с безоговорочным лидерством «Евросети» и «Связного» покончено. На улицах городов стали больше бросаться в глаза салоны операторов — серьезно подтянулся даже отставший было «Билайн». Скоро к красному, желтому и зеленому добавятся синеватые «червячки» «Ростелекома», который частенько забавляет аналитиков и писак заявлениями о скором открытии 9000 салонов на базе сервисных пунктов всяких местных «...телекомов», — измученные советским сервисом абоненты-то наверняка надеются, что именно их при ребрендинге снесут в первую очередь.

Если отбросить шутки в сторону, то продажа смартфонов именно операторами выглядит логично даже в наших условиях, когда блокировать трубки запрещено законом. Судите сами — оператору выгодно, когда абонент много пользуется дополнительными услугами. Абонент согласен это делать только в том случае, когда это легко и приятно (и, по возможности, недорого). Легко и приятно это только на сравнительно дорогих смартфонах с комфортными экранами и приличными, современными ОС с большим количеством полезного софта.

Билайн в прошедшем году подтянулся и открыл больше собственных салонов

Маржа на торговле телефонами исчисляется единицами процентов. Маржа на торговле связью и услугами — это десятки процентов, совсем иной порядок цифр. Следовательно, наплевав на единовременную прибыль от трубки, нужно доставить ее абоненту как можно дешевле, чтобы он поскорее вставил в нее SIM-карточку и начал тратить, тратить, тратить! «Евросеть» и «Связной» этого делать не станут, ведь продажа трубок — их основной бизнес, а прибыль от абонента им [почти] не принадлежит. Поэтому в дешевизне качественных трубок заинтересован прежде всего оператор.

Между тем посещение таких салонов выявляет одну проблему: очевидно, что ими управляют те, кто раньше рулил «Евросетью» или, упаси боже, «Альт-Телекомом». Это становится понятно, когда взгляд падает на витрины, забитые однообразной китайчатиной не всегда высокого качества. Операторы пока еще не поняли своей роли цензоров. «Цензура» эта вовсе не означает, что нужно что-то запрещать в своей сети, — просто ответственнее подойти к ассортименту предлагаемых телефонов и заранее избавить абонента от откровенно шлаковых вариантов. Лаконичный вид салона с ограниченным числом удачных и очень удачных моделей, способных принести долгосрочный доход, — это то, к чему должен стремиться каждый оператор при создании или реформировании своей розницы.

С Новым годом.

*Для справки: существуют два вида LTE: FDD и TDD. В первом случае прямой и обратный потоки данных передаются на разных частотах, во втором разделены по времени. По этой причине частотные присвоения для FDD-LTE обозначают как 2x[число] МГц.

Источник: www.3dnews.ru

blog comments powered by Disqus