Как украинский рынок ШПД пережил 2014 год

Интернет-провайдеры Украины подводят итоги своей работы на рынке фиксированного ШПД в 2014-м году.

Событиями, повлиявшими на его динамику, стали аннексия Крыма, действия сепаратистов в зоне АТО, последовавшие за этим обвал курса гривны, падение доходов и покупательской способности населения.

По оценкам консалтинговой компании Expert & Consulting, в этом году рынок фиксированного ШПД «потерял» около 5% абонентов и примерно 5% доходов из-за аннексии Крыма.

В зоне боёв юго-востока находится около 6% абонентов. Они ранее приносили около 6% доходов от общего объема рынка.

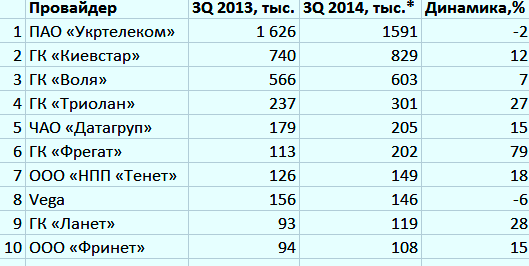

В остальных регионах, по словам опрошенных InternetUA игроков, их абонентские базы продолжали расти за счет расширения географии покрытия, запуска дополнительных сервисов. Наибольшую динамику прироста абонентских баз продемонстрировали ГК «Фрегат» и ГК «Ланет». Число их абонентов в третьем квартале 2014 года увеличилось на 79% и 28% соответственно по сравнению с аналогичным периодом прошлого года.

Топ-10 интернет-провайдеров Украины

*в 3 кв. 2014 года не учитывались активы компаний в Крыму.

Источник: Expert & Consulting

Лидеры рынка совокупно обслуживают более 4,2 млн пользователей или 58% абонентов.

Вместе с тем, рынок еще далек от насыщения. "Неосвоенными" остаются около 57% домохозяйств. Наименьший уровень проникновения – в сельской местности. Там же и наиболее перспективное «поле» для развития фиксированного ШПД. Однако, как отметили спикеры, активное продвижение в регионы «тормозит» отсутствие законодательной базы с четкими условиями сотрудничества провайдеров с облэнерго. Как мы писали ранее, пока рынок стремительно развивается только в тех в областях, облэнерго которых берут арендную плату до 10 грн за опору в месяц.

В условиях кризиса начала снижаться средняя выручка на одного пользователя (ARPU). По данным Expert & Consulting, ARPU упала с 73,7 до 71,9 грн (показатель включает В2В и В2С). На падении показателя сказалось не только снижение доходов населения, но и возобновившиеся ценовые войны в борьбе за клиента.

Ведущие интернет-провайдеры Украины рассказали InternetUA, с какими именно потерями и достижениями они пережили кризисный год. А также «поделись» своим видением, за счет чего рынок сможет вырасти в 2015-м году.

Какие ключевые события повлияли на динамику рынка?

Джордж Жембери, генеральный директор компании «ВОЛЯ»:

- Наибольшее влияние, конечно же, оказали события на юге и востоке страны. Вряд ли что-то с ними может сравниться по степени влияния на рынок. Если же говорить об отдельных факторах, которые влияли и продолжают влиять на каждого игрока рынка в отдельности, то я бы выделил два следующих. Во-первых, наличие у компании денег. Если у компании есть деньги, она может даже в таких условиях их инвестировать в свое дальнейшее развитие - в новые технологии и продукты, строительство или приобретение новых сетей. Сохранение уровня инвестиций - самый важный показатель стабильности провайдера. Во-вторых, решение вопросов с сетями в Крыму и Донбассе. Насколько быстро и эффективно провайдер принимал решения в отношении своих сетей в Крыму или Донбассе, конечно, если компания работала/работает в этих регионах. В Крыму и Донбассе украинские провайдеры получили значительные убытки.

Максим Смелянец, генеральный директор ЧАО «Датагруп»:

- В 2014-м году основные изменения в динамике потребительского спроса на телеком-рынке, безусловно, связаны с экономической ситуацией в Украине. В частности, вынужденная миграция населения, военные действия на Востоке и аннексия Крыма, привели к значительным потерям и сворачиванию деятельности многих бизнес-структур. Как результат - негативное влияние на развитие телекоммуникационной отрасли в целом. В то время как бизнес существенно замедлил темпы развития, оптимизируя свой бюджет на телеком-услуги, мы наблюдаем существенное сокращение абонентской базы и дохода операторов.

Пресс-служба «Укртелекома»:

- Ситуация в стране в 2014 оду, в частности на Востоке и полуострове Крым, отображается и на экономике Украины в целом, и, конечно же, на работе операторов. В этом году наблюдается уменьшение бизнес-активности в отдельных сегментах потребителей из-за сворачивания бизнеса малыми и средними предпринимателями, вынужденная миграция населения, особенно в зоне АТО. Это приводит к замедлению темпов роста рынка по количеству абонентов. Также сокращаются доходы от оказанных клиентам услуг, так как некоторые из них вынуждены были покинуть свои дома и свернуть коммерческую деятельность.

На рынке не прекращались «ценовые войны». Некоторые игроки меняли свои тарифы в сторону увеличения, некоторые – в сторону уменьшения. «Укртелеком» в мае обновил линейку тарифных планов на безлимитный интернет для существующих и новых абонентов, физических лиц по всей Украине для того, чтобы лучше удовлетворить потребности пользователей сети в разных городах страны.

Что касается покрытия ШПД, то провайдеры практически не расширяют покрытие своих сетей за пределами больших населенных пунктов. Хотя некоторые местные сильные игроки пошли в привлекательные для инвестиций небольшие населенные пункты. «Укртелеком», как и раньше, остается единственным из крупных игроков рынка, кто продолжает расширять покрытие в сельской местности и небольших городах, удовлетворяя спрос населения в услугах. Сегодня интернет от Укртелекома доступен в более 1 400 населенных пунктах Украины.

Какие факторы тормозят развитие рынка? Как их устранить благодаря внесению изменений в законодательную базу?

Максим Смелянец: Отсутствие прозрачных правил лицензирования, а также единой стратегии развития ИКТ-рынка значительно замедляет развитие отрасли. Например, создание собственной сети на базе национального оператора даст Украине больше возможностей. А главное - создание защищенной спецсвязи для военных. Еще одним ключевым фактором является процесс налаживания функционирования механизмов государственно-частного партнерства и увеличение инвестиций в эту сферу.

Мировой опыт доказывает, что рост уровня проникновения ШПД значительно увеличивается, если перед любым внедрением новых технологий и сервисов сначала утверждается «дорожная карта». Высокую значимость этого вопроса понимают все больше. Поэтому есть надежда, что такая система будет создана.

Татьяна Сумина, директор по корпоративной стратегии «Киевстар»:

- Отсутствие регулирования рынка фиксированного интернета привело к появлению большого количества игроков, которые работают в «тени». Это проблема, с которой легальным провайдерам сложно сосуществовать. Мы знаем немало примеров домашних сетей, которые не узаконены, не платят налоги, работают без технических проектов, согласований с СЭС, МЧС, владельцами зданий, не следят за качеством предоставляемых услуг, устанавливают демпинговые тарифы. Подобная деятельность снижает стандарты качества и сдерживает легальных операторов в развитии продукта и строительстве сетей. Так, заходя на новый рынок, крупные структурные компании видят, что он занят нелегальными игроками, которые никак не оформлены и предоставляют услуги без каких-либо документов. Бороться с этим достаточно сложно. Надеемся, что в отрасли фиксированного интернета появятся четкие стандарты, в рамках которых компании будут работать с клиентами. Также рассчитываем, что абоненты, ощутив разницу в качестве услуг, сами начнут отказываться от «теневых» провайдеров.

Дмитрий Ганзенко, заместитель директора сети «Ланет»:

- Провайдеры, как и любые другие субъекты предпринимательской деятельности, сейчас требуют глобальной либерализации экономики и реформирования в сфере налогообложения. В области отраслевых решений проблема номер один – это, безусловно, необходимость формализации отношений с обленерго. Они сейчас являются основной преградой для развития ШПД интернета в сельской местности и вообще в частной застройке. Я имею в виду государственное регулирование цены на аренду опор для подвеса кабеля (по аналогии с арендой кабельной канализации «Укртелекома»). Сейчас во многих областях, в том числе и в Киеве цена явно заградительная. Вопрос находится в компетенции Национальной комиссии по энергетике.

Пресс-служба «Укртелекома»: На развитии отображается снижение покупательской способности населения. Также кризис в экономике, инфляция, что влияет на замедление развития бизнеса.

За счет чего прирастала абонентская база вашей компании в уходящем году?

Пресс-служба «Укртелекома»: Мы активно расширяли географию услуги. Компания работает как в мегаполисах, так в небольших населенных пунктах, селах, предлагая безлимитный интернет от 50 грн./мес, подключение за 1 грн и Wi-Fi роутер по акционной цене -1 грн. Ключевое направление для "Укртелекома" - улучшение качества услуг и обслуживания клиентов, выведения новых продуктовых и тарифных предложений для удовлетворения спроса клиентов. Это способствует росту клиентской базы.

Татьяна Сумина: Сейчас «Киевстар» опережает по темпам роста рыночные показатели за счет активной работы с абонентами и системной работы над качеством услуг. Например, за год абонентская база «Домашнего Интернета» приросла на 12% (с 723 тыс по итогам III квартала 2013-го до 810 тыс - аналогичного периода сего года). Но в целом рынок рос более низкими темпами. Мы ожидаем, что в среднем в Украине рынок фиксированного интернета для частных клиентов вырастет на 7% за три года.

Джордж Жембери: В третьем квартале этого года количество пользователей доступа в интернет от компании "ВОЛЯ" достигло 626 тыс., что на 10,6% больше, чем за аналогичный период 2013 года. Наибольший прирост произошел за счет пользователей, которым при подключении было интересно получить не только интернет-доступ, но и ряд других сервисов, например, интерактивное телевидение ВОЛЯ Smart HD, сервис VOD, возможность просматривать ТВ и фильмы на экранах смарт-устройств (ВОЛЯ Smart Touch) и др.

Дмитрий Ганзенко: За счет увеличения покрытия. В «старых» районах подключения конечно идут очень тяжело. Хотя осенний сезон традиционно прошел успешно, даже лучше чем я ожидал.

Какие предложения сегодня пользуются наибольшим спросом у клиентов?

Татьяна Сумина: Сегодня ключевой запрос пользователей –мега скоростной доступ (100 Мбит). Рынок приучен к дешевому и высококачественному продукту. Отчасти, сами провайдеры разбаловали пользователей. Мы пропустили фазу европейской зрелости, где провайдеры в тарифных предложениях постепенно добавляли по одному мегабиту к скорости доступа. Мы же движемся скачками: 4 – 20 – 100 Мбит. Такой скоростной доступ установился в Украине очень быстро, и сегодня является уже обыденностью, а не премиальными условиями.

В основном, провайдеры сегментируют предложения по скорости и объему трафика. Также активно развиваются региональные тарифы.

Джордж Жембери: Людям уже не достаточно просто 100-мегабитного доступа в Интернет, высокого качества сервиса и вменяемой цены. Они также заинтересованы в дополнительных возможностях - в каких целях они будут Интернет использовать. Это могут быть контент, игры, дополнительные функции и так далее. Потребность в дополнительных услугах четко прослеживается в структуре нашей абонентской базы, где доля пользователей двух и более услуг сейчас уже почти 40%.

Пресс-служба «Укртелекома»: Клиенту важно получать качественный продукт за доступные деньги. Конечно, пользователю важны и дополнительные сервисы, которые может предложить оператор. А также немаловажно и получение различных телекомуслуг из одних рук. Но все зависит от потребностей каждого пользователя. И это нужно учитывать, прежде всего. Операторы должны уделять внимание развитию и дополнительных сервисов и новых продуктов, чтобы удовлетворить повышающийся спрос клиентов.

Дмитрий Ганзенко: В Киеве новая двойная услуга: 1Гб + телевидение. В регионах, к сожалению, главную роль играет цена. А очередной виток демпинговых войн запустили вовсе не местные мелкие провайдеры, которые всегда ориентировались на нижний ценовой сегмент, а «Киевстар», снизив цену на минимальный пакет до 55 гривен.

Максим Смелянец: Возможности телеком-услуг давно вышли за рамки привычного функционала. К тарифу оператора все больше подключаются дополнительные услуги, стоимость которых включается в размер абонентской платы. И операторы ШПД услуг вступили в отчаянную схватку за абонентов, используя все возможные маркетинговые стратегии. Что касается Датагруп, в розничном направлении бизнеса мы сформировали единые тарифные планы для областных центров, сел и больших городов, делая сервис максимально доступным. При этом тарифы, включающие дополнительный сервис или без такового, одинаково пользуются популярностью. Даже минимальная стоимость подключения, не всегда влияет на решение о выборе поставщика услуг и клиент больше ориентируется на цену и качество самого сервиса.

По разным оценкам, пока не освоено 55-60% домохозяйств. В каких сегментах наибольший потенциал для роста уровня проникновения?

Татьяна Сумина: К сожалению, в Украине нет качественной статистики уровня проникновения. По данным, на которые мы полагаемся, уровень проникновения - менее 40% домохозяйств. Думаю, переход от 40% до 60% проникновения будет самым растянутым во времени. Судя по европейской практике развития рынка, за фазой быстрого роста следует замедление. Рынок фиксированного интернета в Украине сейчас только подходит к той самой точке, после которой начнется существенное снижение темпов роста. Рост этого рынка могут обеспечить не только небольшие населенные пункты, куда еще не дошли волоконно-оптические сети. Сегодня даже во многих городах с населением 50 тысяч и выше еще остается немало домохозяйств не подключенных к интернету. Кроме того, рынок будет развиваться за счет присоединения новых потребительских сегментов. Так, уже наблюдается рост пользования Интернетом среди возрастной категории 60+. Эту категорию клиентов некоторые провайдеры списывают со счетов, а напрасно. Сидя дома, пенсионеры осваивают поиск новостей в сети, заказ товаров в интернет-магазинах, общение по скайпу с родственниками.

Джордж Жембери: Потенциал для развития есть во всех городах, в особенности в малых. Кроме того, продавая только один доступ в Интернет, добиться успеха не получится. Очень большое значение имеет наличие дополнительных услуг.

Пресс-служба «Укртелекома»: Рынок продолжает развиваться, поскольку имеет потенциал для роста. В больших городах наблюдается насыщение рынка. В того же время, рынок продолжает расти в небольших городах и остается неудовлетворенный спрос в селах. При этом практически никто из провайдеров не идет в села, поскольку это недешевые инвестиционные проекты.

В городах 500 тыс + близко к насыщению 60-70% домохозяйств. Во многих европейских странах, в этом диапазоне начинается замедление темпов роста проникновения. Города 100-500 тыс. – 60%. Города 50-100 тыс – 50-55%. В небольших селах и пгт - в районе 20-25%. При этом около 40% домохозяйств вообще не имеет дома компьютера или ноутбука.

Максим Смелянец: Активность «Датагруп» в настоящий момент распространяется более чем в 50 городах, включая крупные областные центры. Но на карте Украины еще очень много населенных пунктов, где фиксированная связь практически отсутствует. Хотя для таких регионов мы имеем спутниковые решения на базе технологии Ка-SAT, которые пользуются большим спросом благодаря 100% покрытию.

В 2014-м году мы сохранили свой фокус на региональном развитии, что включает в себя региональную тарифную политику, улучшение качественных показателей сети и ввод услуг более чем в 15 небольших населенных пунктах. В 2015-м году данная тенденция продолжит своё развитие, при работе мы учитываем особенности и нужды каждого региона в отдельности.

Анатолий Фроленков, партнер консалтинговой компании Expert & Consulting:

- За год (3 кв.2013 к 3 кв.2014) уровень проникновения возрос на чуть менее чем 3% до около 40 % домохозяйств (исключая КРЫМ и АТО). Ранее такой темп роста наблюдался каждый квартал. Сейчас рынок вышел на определенное плато медленного роста абонентской базы. Мы рассматриваем несколько дальнейших сценариев развития. Наиболее вероятный – в ближайшие два года рынок будет прирастать в абонентах еще меньшими темпами, чем в этом году. Более существенный подъем возможен за счет подключения абонентов в селах, где проникновенение существенно ниже чем среднее по Украине.

Неосвоенными осталось более чем половины домохозяйств. В основном рост будет за счет сел. По анализу кейсов других стран, на следующий подъем рынка фиксированного ШПД в небольших населенных пунктах существенно влияют три составляющих: либо платежеспособный спрос (абоненты должны быть готовы компенсировать оператору строительство сети), либо недорогая доступная технология, либо госдотации, позволяющие освоить нецелевую застройку.

Бытует мнение, что часть абонентов перейдет с фиксированного на мобильный интернет, особенно после запуска 3G. Вы согласны с этим мнением?

Пресс-служба «Укртелекома»: Это крайне маловероятно. Полноценный беспроводной интернет-доступ для настольного компьютера при помощи технологии 3G будет стоить в несколько раз дороже, чем действующие предложения от проводных операторов. У существующего клиента не будет причин переходить. Слабые стороны 3G технологии – невысокая скорость передачи и отклика (ping), низкая стабильность сигнала внутри помещений, высокая себестоимость разворачивания и эксплуатации сети. Однако допускаем, что 3G сможет конкурировать за сегмент еще не подключенных к интернету и не очень требовательных к скорости и качеству клиентов благодаря своему основному преимуществу – простоте подключения и низкой цене модема.

Максим Смелянец: Даже после получения всех лицензий для запуска 3G-сети, операторам потребуется значительное время для ввода сервиса в эксплуатацию услуги, чтобы обеспечить необходимое покрытие. Но основная часть абонентов, получающих услуги дома (квартиры, частные домохозяйства), все же останется в качестве пользователей фиксированной связи.

Татьяна Сумина: Не думаю. Фиксированный интернет очень сложно заменить мобильным. Судя по работе наших бизнес-единиц в других странах, где развернуты 4G сети, даже LTE не замещает фиксированный интернет. Я сомневаюсь, что пользователи откажутся от 100 Мбит в доме в пользу 10 Мбит в телефоне. В мире нет еще таких технологий, которые способны предоставить достойную альтернативу волоконно-оптическим сетям по стабильности доступа, работоспособности, независимости от количества подключений в доме. Сейчас принято говорить, что «LTE придет в спальные районы и решит все проблемы». Чтобы LTE решил все проблемы, нужно поставить по базовой станции почти в каждое окно. Поэтому везде в мире 3G и LTE уживаются с фиксированным интернетом. И провайдеры продолжают строить физические сети, поскольку только они способны донести до абонентов супер-«тяжелый» контент (например, потоковое видео в высоком разрешении), который будет востребован в ближайшей перспективе.

Джордж Жембери: У меня был опыт работы в нескольких странах Европы, где запустили 3G, или даже 4G, и во всех случаях пользователи не перепрыгивали на беспроводные технологии с проводных. Они пользовались двумя технологиями в зависимости от своего местоположения. Дома или внутри помещений они, как правило, использовали широкополосный доступ в Интернет, в том числе через Wi-Fi. А на улице они переключались на 3G или 4G соответственно. Конечно, там, где было покрытие.

Вне конкуренции - предложение в одном пакете и ШПД, и 3G (4G). Это было бы идеальное предложение и для украинского рынка.

Абоненты могут перескочить на 3G только в случае использования более медленной проводной технологии ADSL. Для более быстрых технологий это исключено.

Дмитрий Ганзенко: Нет, не перейдут. Никакой даже самый скоростной мобильный интернет никогда не сможет сравниться с качественным ШПД. Профиль использования интернета на мобильных и на стационарных устройствах абсолютно разный. На ПК пришел тяжелый контент (например HD-видео) и отказываться от него ради мобильного интернета клиенты не станут.

Какие факторы повлияли на динамику ARPU, оборота провайдеров в этом году? Какова динамика ARPU в вашей компании?

Пресс-служба «Укртелекома»: Компания не разглашает ARPU абонентов.

Джордж Жембери: Наш показатель ARPU в этом году значительно вырос. Но у нас нет отдельного ARPU за пользование Интернетом. Для нас показателен только общий ARPU абонента, который за этот период вырос на 15%. Драйвером роста, как я уже упомянул, является наличие большого количества дополнительных услуг и сервисов. И это - ядро нашей стратегии.

Татьяна Сумина:В третьем квартале 2014-го ARPU нашего «Домашнего Интернета» снизилось на 9% – до 44,6 грн (по сравнению с аналогичным периодом прошлого года). В условиях нестабильности и ухудшения макроэкономических показателей клиенты меняют модель потребления на более консервативную, отказываются от дополнительных услуг. В то же время общий доход от услуги фиксированного интернета у «Киевстар» вырос на 3%, и за квартал составил 107 млн грн.

Учитывая макроэкономическую ситуацию на рынке, мы не ожидаем роста ARPU. К тому же, чем больше абонбаза, тем больше вероятность размывания ARPU. Это закон прироста абонбаз. Единственное, что может стимулировать рост – дополнительные услуги в «пакетах».

Дмитрий Ганзенко: ARPU в Киеве стабильно, в регионах падает.

Анатолий Фроленков: Базовый тренд этого года – уменьшение APRU с 73,7 до 71,9 грн (показатель включает В2В и В2С). В долларовом выражении картина еще плачевней. Ключевая причина – "ценовые войны". Но на падении показателя опосредованно сказались и «грехи» провайдеров, которые не всегда хотят слышать, чего на самом деле хотят абоненты. А последние уходят к конкурентам не только из-за демпинговых предложений, порой они недовольны показателями скорости, качеством, уровнем обслуживания и т.п.

За счет чего рынок сможет расти в следующем году?

Пресс-служба «Укртелекома»: В целом рынок далек от насыщения. Он будет развиваться и дальше за счет расширения географии услуг, выведения новых сервисов, пакетирования услуг. При условии улучшения экономической и политической ситуации.

Во что планируете инвестировать в 2015 году?

Джордж Жембери: "Воля" - одна из немногих компаний, которые увеличили объем инвестиций за последние два года, и в следующем году мы собираемся еще повысить эту сумму. Главным образом инвестиции будут направлены в качество сервисов, новые возможности, интерактивное ТВ и новый контент - во все то, что "дышит" Интернетом. Мы также хотим продолжить обеспечивать покрытие технологией DOCSIS 3.0 на наших сетях в регионах, где ее еще нет. И, конечно же, в перспективе хотим строить новые сети.

Пресс-служба «Укртелекома»: Мы продолжим развивать интернет-направление. Компания будет увеличивать покрытие собственной сети в сельской местности, а также инвестировать в улучшение качества услуг и обслуживание клиентов, усовершенствование и развитие сервисов, услуг.

Когда рынок начнет активно консолидироваться? Какие провайдеры вынуждены будут продаваться?

Джордж Жембери: Думаю, что реальная консолидация рынка произойдет за 2-3 года. В первую очередь продаваться будут те игроки, у которых развитие и инвестиции будут ограничены по финансовым причинам.

Дмитрий Ганзенко: Продавцы хотят продаться за доллары, покупатели - купить за гривны. Договориться пока не получается. Нужды продаваться у любого провайдера средней руки нету - на фоне падения экономики бизнес выглядит достаточно стабильно, не растет, но и не падает.

Пресс-служба «Укртелекома»: Тогда, когда все игроки будут в равных условиях, с точки зрения безусловного выполнения законодательства. Соответственно, вынуждены будут продаваться те провайдеры, бизнес которых в значительной части находится в «тени».

Анатолий Фроленков: Несмотря на то, что в последнее время количество сделок по покупке активов снизилось в разы, тренд консолидации на рынке будет наблюдатся и в будущем.

Татьяна Сумина: Консолидация возможна лишь в том случае, если рынок станет более цивилизованным. В ситуации, когда большая часть рынка работает в «тени», вряд ли можно рассчитывать, что сюда придут крупные инвестиции. Первые признаки того, что регулятор озаботился структурным изменением отрасли, станут достаточным сигналом для операторов более стратегически подумать о развитии. Последуют слияния, покупки, партнерства, инвестиции в строительство сети.

Интернет-провайдерам еще предстоит подсчитать прямые потери от войны и аннексии Крыма. Материальный ущерб от "захвата" километров оптики, оборудования, зданий пока не оценен.

Когда будут "подбиты бабки", очевидно поводов для радости станет меньше, но необходимо отметить, что - несмотря на объективныем сложности, один из самых высококонкурентных рынков Европы - ШПД в Украине не теряет оптимизма, зарабатывает, платит налоги, обеспечивая интернет-доступом одних украинцев, а работой - других!

Евгения Подгайная

Источник: internetua.com

blog comments powered by Disqus