Европейский телевизионный размер

Данный материал является обзором особенностей развития и организации европейских телевизионных рынков в целом и пиплметрических исследований в частности. Есть надежда, что эта информация будет полезной и интересной. Также хочется верить, что она поможет изменить направление дискуссии вокруг телевизионной панели в сторону поиска исторических обоснований и отказа от утопических доводов.

Для начала стоит заверить: автор понимает, что между представленными странами имеются существенные отличия - исторические, ментальные, правовые и экономические. Тем не менее, существуют и общие моменты, которые более четко проявляются в виде цифр. Именно структура рынка способна диктовать логику развития и организации процессов. Кроме того, такой подход поможет понять, что большинство проблем нашей индустрии не является сугубо украинскими и даже, в большей мере, присущи многим рынкам Европы.

Для сравнительного обзора были отобраны рынки Италии, Франции, Испании, Германии, Британии, Польши и России (генеральная совокупность исследования в каждой отдельной стране превышает 35 миллионов человек). Страны будут рассмотрены последовательно, в зависимости от удельного веса каналов, доли просмотра которых превышают уровень 5%. На наш взгляд, показатель суммарной доли аудитории этих топовых каналов страны можно рассматривать как важную характеристику уровня сегментированости и соревновательности каждого конкретного рынка. Анализ будет охватывать период по май 2009-го (на момент составления статьи это был последний месяц, по которому удалось найти информацию для всех стран). Целевая аудитория - Universe, если не указана другая.

Италия

В панель отобрано 5160 домохозяйства, которые составляют около 14000 индивидов. Генеральная совокупность исследования в Италии охватывает около 57 миллионов человек старше 4 лет (24 млн домохозяйств). В Италии малоразвиты кабельные сети. Лишь начиная с 1990 года Telecom Italia, а затем FASTWEB через оптоволокно начали предлагать сервис IPTV. Доля этого типа приема в панели мизерна и едва достигает 1%. Около 26% занимают домохозяйства со спутниковым приемом, все остальное - аналоговое (50%) и цифровое (24%) эфирное вещание. Основным игроком на рынке предоставления услуг спутникового ТВ является группа SKY. Около 70% абонентов спутникового ТВ имеют возможность смотреть каналы из их пакетов.

Данные по панели предоставляются «в две волны». Первая волна - каждодневные данные, в которых присутствуют показатели поминутного смотрения каналов из национальных сетей RAI, MEDIASET, SKY, DISCOVERY, FOX, SITCOM и нескольких независимых национальных каналов. Вторая волна - ежемесячные показатели мелких спутниковых национальных вещателей и 140 региональных каналов.

Источник - http://www.auditel.it/doc/sintesimensilemaggio09.xls

Контракт на измерения заключает организация Auditel. По своей структуре ассоциация Auditel достаточно похожа на украинский ИТК. В сфере ее ответственности - контроль и регулирование процесса измерений, а также проведение тендеров на исполнителя работ. Главой совета директоров является представитель итальянской Ассоциации рекламодателей - Utenti Pubblicità Associati. Кроме него, в совет входят еще 18 участников. На паритетной основе право управления организацией разделено на три части между государственной компанией RAI (6 голосов на совете директоров), частными вещателями (четыре голоса у медиагруппы Mediaset; 1 человек представляет вещателя LA SETTE; один голос - у Телерадиовещательной федерации - структуре, объединяющей основных частных радио- и телевещателей), объединениями рекламодателей и рекламистов (три - из Итальянской ассоциации рекламодателей; два - из ассоциации рекламистов под названием Assap Servizi di AssoComunicazione; один - из Союза национальных компаний рекламной индустрии Unione Nazionale Imprese di Comunicazione). Один процент голосов отдан Итальянской федерации издателей периодики (Federazione Italiana Editori Giornali). В Техническом комитете, кроме указанных организаций, принимают участие еще и представитель вещателя SKY (их интересы отстаивает хорошо известный в Украине Витторио Босси), представитель независимых спутниковых платформ, представитель от ассоциации под названием AERANTI-CORALLO, которая является «зонтиком» локальных каналов. Здесь, как и в Украине, не все имеют возможность принимать участие в решениях на уровне совета директоров, но большинство основных участников рынка отстаивают свои интересы в процессе их подготовки на техническом комитете.

В телевизионном плане страна представляет собой поле противоборства двух больших групп эфирных каналов - RAI и Mediaset. Как видно из графика, каналы этих групп составляют итальянский топ и в сумме имеют около 80% доли просмотра. RAI является формально общественной структурой, которая зависит от государственной поддержки. Теперешний глава государства напрямую связан с крупнейшей частной медиагруппой Mediaset. Это один из самых монополизированных рынков в Европе. Фактически, конкуренция частных компаний на итальянском рынке концентрирована в регионах, а также в сегменте спутникового вещания. Отчасти по этой причине выборка в Италии является самой точной и одной из самых больших в Европе (больше только в 80-миллионной Германии).

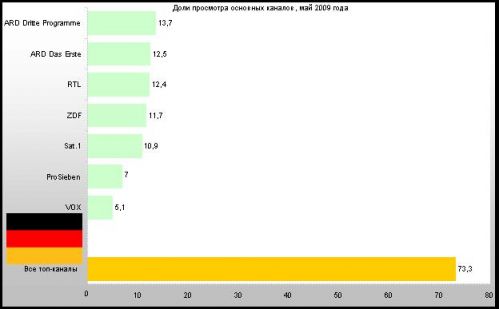

Германия

В панель отобрано 5640 домохозяйств, что составляет около 13000 индивидов. 140 домохозяйств были отобраны в панель для репрезентации граждан из других стран ЕС, проживающих в Германии. В целом, панель репрезентирует 72 миллионов жителей страны старше 3 лет.

Домохозяйства по типу приема разделяются и квотируются не на две, как в Украине (кабель-эфир), а на три группы - спутник, кабель, эфир. Все домохозяйства с возможностью спутникового приема идут по квоте спутника. При решении о зачислении в квоту кабельного типа приема играет роль важная особенность - если в домохозяйстве с эфирным или кабельным типом приема существует возможность смотреть как минимум два канала из утвержденного списка (список состоит из перечня основных коммерческих каналов), они идут по квоте кабельного. Если же семья принимает максимум один канал из списка - она засчитывается в квоту обычного эфирного ТВ, также в эту категорию относится все бюджетное цифровое эфирное ТВ.

Разделения семей по пакетам или по типу сигнала (цифра/аналог) нет. Соотношение семей в панели следующее: 51% - кабель, 44% - спутник (и эта цифра стабильно растет), остальное - эфирное ТВ. На данный момент в Германии существует одна большая платная спутниковая платформа, подписчиками которой являются 6% немцев - Premiere (сейчас Sky Deutschland). После демонополизации Deutsche Telekom на рынке кабельных услуг присутствует несколько крупных провайдеров - Kabel Deutschland, Unity Media, Kabel BW. Также существует множество маленьких и региональных кабельных сетей.

Источник: http://www.medienhb.de/download/pdf/marktanteile_2009.pdf

Измерения в стране проводятся под началом Ассоциации по телевизионным исследованиям Die Arbeitsgemeinschaft Fernsehforschung. В отличие от Украины и Италии, в организацию индустрии по измерениям входят исключительно телевещатели. Это объединение четырех наибольших медиаигроков страны - ARD, ProSiebenSat.1 Media AG, Mediengruppe RTL Deutschland и ZDF.

Форма организации измерений в таком виде получила название Media owner contract. В этом случае исследовательская компания заключает контракт с одним или с группой телевизионных станций, которые выступают владельцами данных и принимают все важные решения по развитию панели. Панель измеряет все доступные в стране каналы (в том числе и иностранные), это около 600 вещателей. Однако лицензированными пользователями данных, кроме каналов-основателей, является только двадцать три из них. Не являющиеся основателями каналы представляют свои интересы в Техническом комитете.

Рекламодатели и агентства также имеют право делегировать своих представителей, обсуждать и голосовать по вопросам, относящимся к рекламе и затрагивающим это поле методологических проблем. Несмотря на такую «узкую» представительность, AGF имеет беспрекословный авторитет в части телевизионных измерений. Интересным фактом является то, что в процессе эволюции немецкая индустрия пришла к созданию внушительного свода правил по использованию данных. Так, один из вводных пунктов кодекса деятельности AGF имеет достаточно жесткую формулировку: «Anyone who harms AGF through public criticism rather than solving problems through internal controlling and improvement of the system may be excluded from using the system» («Любой, кто причиняет ущерб, публично критикуя AGF, вместо того чтобы решать проблемы через внутреннее регулирование и улучшение, может быть отстранен от использования системы»).

ARD и ZDF являются общественными структурами и по закону могут прерываться рекламными блоками только до 20:00. Эти два канала покрывают всю территорию страны, тогда как коммерческие каналы преимущественно распространяют свое вещание в городских и пригородных зонах. Профиль аудитории общественного немецкого ТВ существенно «сдвинут» в сторону людей пожилого возраста. Основной коммерческой целевой аудиторией в Германии являются люди в возрасте 14-49 лет. Исходя из этого, конкуренция на рынке национальной телерекламы сводится к соревнованию двух монстров - RTL и ProSiebenSat.1.

Россия

Выборка в России не является национальной и охватывает население, проживающее в городах свыше 100 тыс. человек, старше 4 лет. Общий объем выборки составляет 3422 домохозяйства и представляет 64,6 млн человек (30,2 млн домохозяйств). Возможность принимать неэфирное ТВ имеют более трети россиян. Для изучения неэфирного, специализированого и регионального ТВ применяется комбинация пиплметрии и опросных методик. Собственно пиплметрическое исследование изучает показатели 46 каналов. Данные по этой панели предоставляются раз в месяц, с агрегацией за три последних отчетных периода и с минимальным рекомендуемым интервалом анализа 120 минут. За счет агрегации есть возможность анализа с высокой надежностью даже очень небольших каналов.

Источник: TNS Russia, зрители старше 4 лет (города с населением больше 100 тыс. человек)

Широкую огласку имеет конфликт теперешнего измерителя TNS с руководством Первого канала. Длительное время Первый канал находится на позициях непризнания результатов измерений TNS и проводит свое параллельное, большей частью не пиплметрическое, исследование. Частично по этой причине единого органа, курирующего телеизмерения на уровне индустрии, в России не существует. При такой форе организации, измерительная компания действует как частное коммерческое предприятие, имеющее контракты с множеством клиентов. Страны с таким типом организации исследований принято обозначать как Own service (OS). Тем не менее, в России существует некоторое подобие ИТК под названием «Группа пользователей данных телеизмерений TNS». Аналогом Технического комитета является Экспертный совет. Это абсолютно свободное и открытое объединение, которое имеет существенное влияние на развитие панели в России.

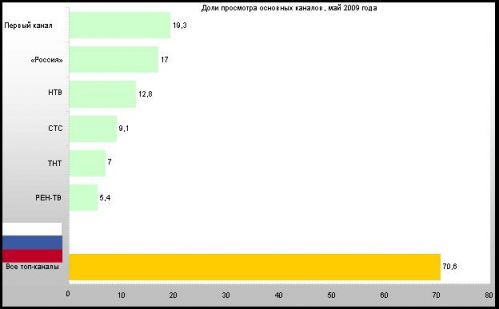

Интересной особенностью российской панели является достаточно ограниченное число каналов, доступных для анализа в ежедневных данных, - 22. Долю просмотра меньше 1% собирают только 4-5 из них («Вести», «Муз-ТВ», «2х2», 7ТВ, Euronews). Эти каналы являются сугубо тематическими (два - новостные, и по одному музыкальному, спортивному и анимационному). Топ каналов возглавляют 6 вещателей. Государственные каналы - Первый и «Россия», за редким исключением, стабильно оставляют далеко позади остальную четверку. Суммарно шестерка каналов собирает 70% всей аудитории.

Польша

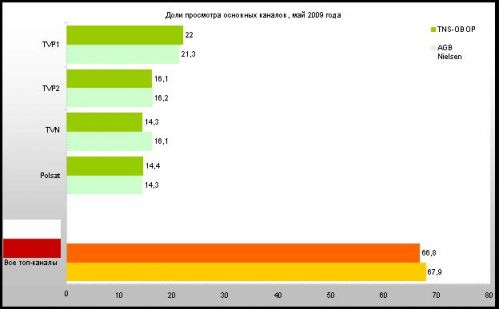

Ввиду отсутствия аналога ИТК, в Польше, как и в России, существует двоякое положение в области измерений. Польша - страна относительно небольшая и инвестиционно привлекательная, поэтому там хватает денег на функционирование двух полноценных панелей. Два измерителя - AGB Nielsen Media Research и TNS-OBOP - являются полноценными поставщиками данных на польском рынке.

Генеральная совокупность исследования составляет 36 млн индивидов (по разным данным - 13,3-13,8 млн домохозяйств). Выборка AGB - 1650 домохозяйств (4 000 индивидов), TNS-OBOP - 1250 домохозяйств (3280 человек). Более подробной информации о параметрах этих панелей в открытом доступе найти не удалось. В стране существует три больших спутниковых платформы - Polsat Cyfrowy (2,7 млн абонентов), New Cyfra+ (1,2 млн), Platforma N (около 550 тысяч). Менее раздробленным, чем в Украине, представляется рынок кабельных услуг. В республике 2/3 всех кабельных домохозяйств покрывается четырьмя крупнейшими операторами - UPC Polska (1 млн абонентов), Vectra (700 тыс.), Multimedia Polska (660 тыс.), Aster (380 тыс.). Всего абонентами кабельных провайдеров является около 4,5 млн поляков (более трети всех домохозяйств). Таким образом, большая часть домохозяйств Польши (около 60%) имеют возможность принимать неэфирное ТВ.

Источник: http://www.wirtualnemedia.pl/article/2724630_Czolowe_stacje_w_dol_najbardziej_TVN.htm, http://www.wirtualnemedia.pl/article/2724651_W_maju_spadla_ogladalnosc_grupy_TVN.htm

Хотя по своей инфраструктуре (кабельные сети, количество пользователей спутникового ТВ) польский рынок намного ближе к европейскому, решение вопроса с измерениями нельзя назвать цивилизованным. Периодически в прессе можно наблюдать скандальные споры между измерителями относительно того, чья панель более правильная и адекватная.

Из графика становится понятно, почему данные AGB склонны использовать коммерческие каналы, а на показатели TNS-OBOP ориентируется лидер TVP (общественный канал с правом размещения рекламы). Суммарно доли просмотра всех топ-каналов Польши, по обеим версиям панели, приближаются к 67%-68%. По сравнению с вышерассмотренными странами, Польша выглядит рынком с достаточно насыщенной конкурентной средой. Каналы идут практически вровень друг с другом, хотя явное лидерство остается за TVP1.

Франция

Национальную панель составляют 3700 домохозяйств, или 9500 человек. Генеральная совокупность исследования - 58 млн человек. Панель делает точное и детальное измерение зрительского поведения относительно каждой программы, транслирующейся на национальных каналах. В то же время, 18 каналов DTT можно анализировать лишь с помесячной агрегацией.

9% выборки панели определяется как кабельные (то есть имеют пакеты, в которых количество каналов превышает 15 наименований). Практически все кабельные сети страны находятся под контролем компании Numericable. В свою очередь, 20% участников панели являются зрителями сателитных пакетов двух больших операторов - CanalSat и Télévision Par Satellite. Исходя из данных последнего установочного исследования, 40% французов имеют возможность исключительно принимать каналы DTT. Для новых типов телевизионного приема в стране ведется работа над созданием следующего поколения измерительного оборудования. Базой для его создания станет технология Watermarking.

Частью национальной панели Médiamat является панель MédiaCabSat. Она создана специально для изучения кабельных и спутниковых семей с «расширенным типом телевизионной услуги». К такому типу относятся домохозяйства, подписанные на пакеты платформ CanalSat/Télévision Par Satellite, услуги ADSL либо на пакеты кабельного ТВ с количеством кабельных каналов больше пятнадцати. Объем выборки этой подпанели составляет 1100 домохозяйств (3500 индивидов), и она представляет 29% всех семей страны. Фиксируется ежедневное смотрение, но результаты предоставляются только в агрегированном виде - по каждому полугодию, в разрезе 26 стандартных целевых аудиторий.

Источник: http://www.mediametrie.fr/television/communiques/telecharger.php?f=e2c420d928d4bf8ce0ff2ec19b371514

Страна уникальна тем, что измерения проводит единственная в своем роде, бессменная на рынке компания - Médiamétrie. Это исследовательская компания, уставный фонд которой сформирован основными медиаигроками Франции. В равных пропорциях компанией владеют телевещатели, медиаагентства и радиовещатели. Наибольшее количество голосов имеют France Télévisions и Radio France. Организация имеет сложную структуру. Частью компании являются комитеты, основная функция которых - организация «площадок» для переговоров и споров всех пользователей данных. Проблемы телеизмерений курируют комитеты Audimétrie и Câble et Satellite. Форма организации пиплметрического исследования, в которой исследовательской компанией владеют заказчики исследования, в мире получила название Tripartite Research Company Contract. Процесс измерений в таком случае является более прозрачным, чем при Own service.

Кроме того, во Франции существует структура, напоминающая украинский ИТК, - Centre d'Etude des Supports de Publicité. Организация CESP является объединением не только для телевизионной индустрии и радио, но и интернет-, печатных изданий. Сфера деятельности этой организации также охватывает изучение аудитории медиа, развитие методологии исследования, тестирование новых методик, а также проведением медиааудитов. С полным списком участников можно ознакомиться на официальном сайте. Фактически это научно-исследовательский институт с большим штатом исследователей и экспертов. CESP также регулярно проводит параллельные исследования телесмотрения, которые контролируют работу «Медиаметрии».

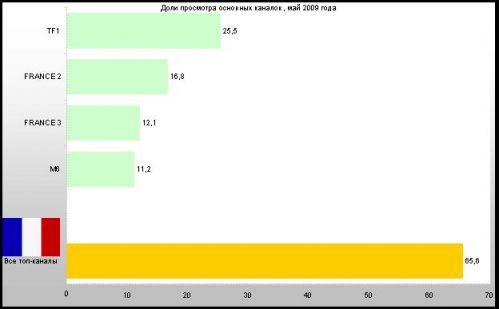

Из графика видно, что расстановка сил на французском рынке пока недостаточно способствует появлению новых бесплатных каналов. Топ страны составляют четыре канала. Крупнейший вещатель страны, TF1, собирает более четверти всей аудитории. В 1987 году канал TF1 прошел процедуру приватизации, и сейчас находится в управлении французской промышленной группы Bouygues, владелец которой является близким другом президента Николя Саркози. France 2 и France 3 являются частями французского общественного ТВ (France Télévisions) и суммарно имеют около трети от всей французской аудитории. M6 (Métropole 6) - единственный, которому удалось нарушить спокойное существование традиционных каналов страны. М6 ориентирован на молодую, активную аудиторию, но пока ему не удалось обойти даже третью кнопку страны.

Испания

Общенациональная панель состоит из 3840 домохозяйств, или 10200 индивидов. Уже в июне для удовлетворения запросов тематических и региональных каналов выборка расширена до 4500 домохозяйств. Генеральная совокупность исследования - 44 миллиона человек (около 15 млн домохозяйств). В мае 15,6% домохозяйств панели имели возможность кабельного приема каналов. Основной кабельный провайдер Испании - компания ONO, с одним миллионом абонентов. Также существует несколько крупных региональных операторов. 6% домохозяйств принимают телесигнал со спутника. Достаточно распространен цифровой эфирный прием - 32%. Доля аналогового эфирного приема в панели составила 47% домохозяйств. Отчет по национальным и региональным эфирным каналам предоставляется каждый день (всего 24 канала). Отдельно ежемесячно предоставляются показатели всех кабельных и спутниковых каналов.

Источник: http://www.formulatv.com/audiencias/2009-05/

В Испании существует структура под названием «Ассоциация по исследованию медиакоммуникаций» - La Asociación para la Investigación de Medios de Comunicación. В нее входят представители ТВ, радио, печатной периодики, веб-сайтов и компаний, связанных с индустрией рекламы. Одна из задач этой организации - ежегодный глубокий аудит работы панели TNS. AIMC по своим функциям и организации очень похожа на французский CESP и имеет такую же серьезную исследовательскую структуру. Тем не менее, TNS является единоличным владельцем данных и никоим образом не связан с AIMC и национальными вещателями. Кроме AIMC, работу TNS контролируют еще один орган - Комитет пользователей. Комитет выполняет такие же функции, как и Группа пользователей данных телеизмерений в России. Таким образом, Испанию можно считать одним из образцов хорошей конкурентной среды и в то же время прекрасно организованного рынка Own service с прозрачной системой измерений.

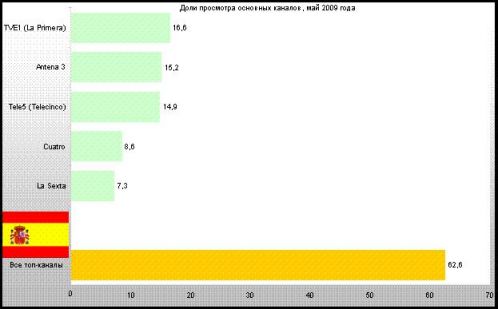

По состоянию в мае 2009-го диспозиция лидеров испанского ТВ выглядела следующим образом: TVE1 - государственный канал, и его лидерство отнюдь не бесспорно. Первое место поочередно занимают и Antena 3, и Telecinco. Немного с отставанием идут канал Cuatro и La Sexta, которые запустились всего четыре года назад. Также очень сильны позиции региональных каналов, которые транслируются в разных автономиях страны и объединены в Федерацию региональных организаций радио и ТВ (FORTA).

Великобритания

Панель для 56-миллионной генеральной совокупности Британии (около 25 миллионов домохозяйств) составляют 5100 домохозяйств страны, или 11500 человек.

Проникновение цифрового ТВ составляет около 86% домохозяйств. Остальные 14% домохозяйств являются аналоговыми, и практически все принимают сигнал через эфир. 86% «цифровых» домохозяйств составлены из 13,5% семей с кабельным приемом, 36,5% - спутниковым, около 36% - цифровым эфирным приемом. Национальная панель (панель «50») разделена на подпанели. Панель «70», которая составлена из мультиканальных домохозяйств (все, кроме эксклюзивного аналогового эфирного приема) и панель «72», в которую отбираются семьи только со спутниковым и/или кабельным приемом.

Официально в Британии предоставляют услуги кабельного ТВ три провайдера. На практике существует один большой провайдер Virgin Television, который имеет возможность поставлять услуги в 95% всех кабельных домохозяйств страны. На рынке услуг спутникового ТВ главным игроком является British Sky Broadcasting, на пакеты которого подписано больше 80% всех абонентов спутникового ТВ. У Virgin Television и Sky практически нет конкурентов в своих сегментах, поэтому они активно конкурируют друг с другом.

Контракт на измерения ТВ в Объединенном Королевстве заключает индустриальная организация BARB (Broadcasters' Audience Research Board). Это объединение трех крупнейших эфирных коммерческих каналов - ITV, Channel 4, Five; общественной BBC и спутникового оператора Sky. Также членство имеет организация, объединяющая участников рекламной индустрии (Institute of Practitioners in Advertising). BARB занимается проведением тендеров и контролем работы подрядчиков. Таким образом, по своей структуре и функциям BARB наиболее сходен с украинским ИТК и итальянским Auditel.

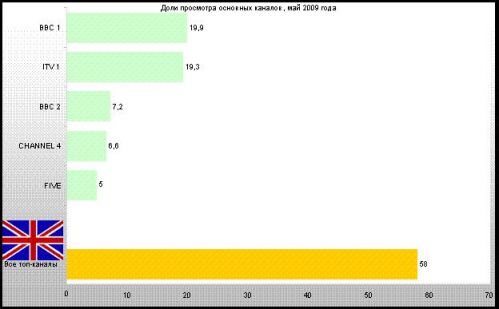

Несмотря на громаднейшую сегментацию рынка и обилие разнообразных вещателей, перечень основных каналов в Объединенном Королевстве ограничен только ВВС1, ВВС2, ITV, Channel 4, Five. Их отрыв от остальной массы весьма значителен. Суммарно они собирают больше половины доли просмотра. Каналы ВВС являются общественными и не участвуют в распределении денег от рекламы. На рынке есть еще такой важный игрок, как Sky, который предоставляет доступ, в основном, к платным спутниковым каналам. К слову сказать, Sky серьезно работает над созданием собственной панели измерений. Предполагаемый размер выборки - 20000 домохозяйств.

Украина

Для изучения предпочтений в телесмотрении в 43-миллионной Украине (17 миллионов домохозяйств) построена панель на 2540 домохозяйств. По нашему мнению, сравнения с урбанизированными странами Европы и городской выборкой России уместнее всего проводить на данных панели в городах с населением свыше 50 тыс. человек. К тому же, панель в мелких населенных пунктах на данный момент рассматривается рынком как находящаяся на этапе тестирования.

Таким образом, анализ украинской ситуации будет сосредоточен на выборке 1600 домохозяйств (3980 респондентов), которая представляет генеральную совокупность 8 миллионов домохозяйств (19,5 миллионов индивидов). Около 43% домохозяйств выборки представляют семьи с эфирным типом приема. Отдельного разделения на тип спутникового приема нет. По данным установочного исследования, его присутствие в генеральной совокупности не превышает 5%. В панели отдельно представлены семьи с разным стандартом приема - 11% домохозяйств имеют оборудование для пользования цифровым ТВ. Лишь половина домохозяйств принимают менее 17 украинских каналов. На рынке работает около 300 (!) кабельных операторов. Крупнейший оператор этой услуги вряд ли покрывает больше 600 тыс. домохозяйств страны.

Источник: GfK-Ukraine, зрители старше 4 лет (города с населением больше 50 тыс. человек)

Контракт на измерения ТВ заключает Индустриальный телевизионный комитет. В ИТК входят представители основных телевизионных групп, рекламодатели и рекламные агентства. Те, кто не может непосредственно принимать решения на совете директоров, имеют возможность влиять на их формирование на уровне Технического комитета. Окончательные решения принимаются только при условии отсутствия возражения со стороны какого-либо участника с правом вето («Интер», «1+1», Новый/ ICTV/ СТБ, рекламные агентства). Такая структура и организация долгое время обеспечивает стабильное развитие достаточно бедного и в то же время невероятно насыщенного конкуренцией украинского рынка. Вся информация по структуре панели, результатам установочного исследования и статистическим данным предоставляется всем пользователям и заинтересованным лицам. Пользователи данных ежедневно получают показатели около 40 каналов и вольны формировать и анализировать любые целевые группы. Панель регулярно проверяется на соответствие стандартам международными аудиторами. Все это указывает на максимальную прозрачность процесса телеизмерений в Украине, что делает ее одним из самых цивилизованных рынков Восточной Европы.

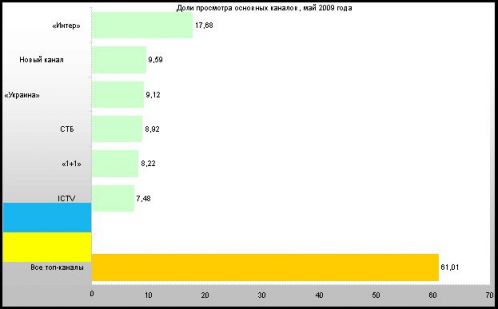

Несмотря на то, что Украина еще не вступила в полной мере в «эпоху цифрового ТВ», актуальная расстановка и доля просмотра основных каналов указывает на чрезвычайно насыщенную конкурентную среду. Пять из шести топовых украинских каналов практически ничем не уступают друг другу в уровне доли просмотра, а их суммарные показатели чуть больше топ-каналов чудовищно сегментированного рынка Британии.

Практически все украинские каналы являются бесплатными, то есть не получают денег от абонентов и провайдеров сигнала. Большинство из них имеет долю просмотра меньше 1%. Ввиду большой распространенности неэфирного типа приема можно говорить о том, что многие домохозяйства страны являются мультиканальными. Украинская многоканальная среда в существенной мере сформирована зарубежными каналами. Большая часть их транслируется в неадаптированном виде. Выбор украинских специализированных каналов ограничен 20-30 брендами. Несмотря на то, что панель специально не «затачивалась» под измерение «нишевого» ТВ, количество домохозяйств, способных принимать большинство украинских «нишевых» каналов, вполне достаточно для базового анализа. Для иллюстрации возьмем показатели каналов в мае и посчитаем, сколько домохозяйств контактировали более 10 секунд с как минимум 11 каналами из списка, и какое покрытие каждого из них в панели (исключены эфирные М1 и ТОНИС):

3% или 509 домохозяйств в панели имеют возможность принимать одновременно 11 и больше каналов. Наименьший показатель покрытия имеет фактически региональный канал «Сити», за ним - узкоспециальный «Рил Эстейт» с 17,5% покрытия.

Общее сравнение и выводы

1. Несмотря на обилие и доступность новых каналов, до сих пор можем констатировать одну особенность - на большинстве важных рынков мира основной перечень каналов ограничен пятью, максимум шестью брендами. Эта ситуация сохраняется даже в тех странах, которые уже практически полностью вступили в «цифровую эпоху» - например, в Германии и Британии. Судя по всему, такое положение дел будет сохраняться еще долгий период времени.

2. В топе большинства стран присутствуют каналы, которые можно объединить в группы. Численность таких медиагрупп в топе не превышает 3-4. Исключением являются Испания и Россия. В Испании в данный момент запущен процесс слияния двух из пяти основных игроков - Cuatro и La Sexta. С некоторой долей вероятности можно прогнозировать сокращение игроков в украинском телевизионном топе. Четыре жестко конкурирующих группы - слишком много для такого рынка, как Украина.

3. В Украине пиплметрическое исследование организовано в форме Joint industry committee. Наиболее близкими по форме странами являются Британия и Италия.

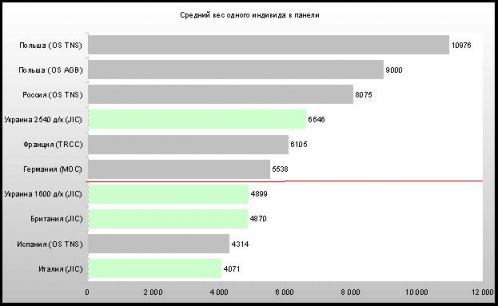

4. В странах, в которых индустриальная ассоциация каналов и агентств является заказчиком исследования и выбирает исполнителя на тендерной основе, панельные исследования отличаются большей точностью. В этих странах средний вес одного индивида в панели не превышает 5000 респондентов. Теоретически, чем меньше вес одного индивида - тем более стабильной и приспособленной для специальных анализов является панель.

5. Там, где стратегию развития панельного исследования определяет консолидированный рынок (JIC, MOC, TRCC), перечень принимающих решения участников все равно является ограниченным. По сути, ответственность за адекватность, правильность и качество данных несут лишь несколько основных игроков рынка. Их доли в голосовании не всегда распределены в равной степени. Остальные заинтересованные компании и организации влияют на развитие панели через форму технического комитета.

6. Если не брать крайние случаи с Россией и Польшей, можно убедиться, что сомнения в качестве работы панели возникают во всех без исключения странах. Преимущественно подвергается сомнению статистика - насколько правильно квотируются и контролируются та или иная группа в выборке. Например, в начале 2000-х британский BARB серьезно критиковали со стороны новых медиа. Его обвиняли в консервативности, нежелании реагировать на перемены и игнорировании потребностей растущего неэфирного ТВ. Ярким примером спорных ситуаций можно считать факт критики измерений испанской TNS со стороны сети общественного каталонского телевидения в 2005 году. По их мнению, в панели TNS были недопредставлены семьи с каталонским языком общения, вследствие чего занижалась аудитория лидирующего в Каталонии канала TV3. Наиболее скандальной выглядит ситуация в Италии. Несколько лет назад группа SITCOM даже подала в Миланский апелляционный суд иск о запрете публикации «Аудителом» данных смотрения спутниковых каналов. Отбиваясь от пиар-атак, итальянский ИТК даже завел на сайте отдельный раздел «Небылицы про Auditel», в котором подробно рассматривает и опровергает наиболее распространенные обвинения в адрес индустриального объединения в частности и пиплметрии как метода в целом.

7. Часть рынков пришла к пониманию необходимости существования конвенциальных правил работы с данными. Например, если какой-либо менеджер позволил бы себе публично ставить под сомнение качество работы панели, пытаясь подорвать при этом доверие к рыночной валюте, с большой долей вероятности в Германии его бы попросту отстранили от использования данных.

8. Как показывает опыт России и Польши, длительное время игнорировать либо разворачивать альтернативную панель могут каналы, имеющие доступ к дополнительным источниками некоммерческого финансирования. В Польше это общественный TVP, в России - государственный Первый канал. Кроме того, размер рекламного рынка этих стран превышает 1 млрд долларов. В силу этого возникновение подобной ситуации в Украине представляется маловероятным.

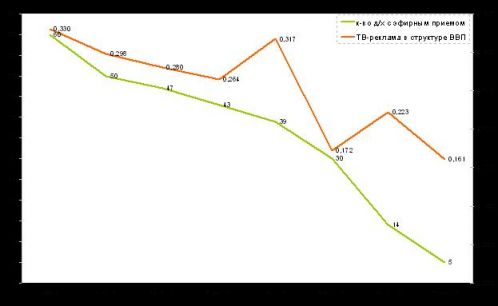

9. Интересная картина получается, если в разрезе рынков отслеживать два показателя - долю рекламных трат на ТВ в ВВП страны и количество домохозяйств эфирного аналогового приема.

Прослеживается достаточно четкая тенденция синхронного уменьшения первого и второго показателей. Одним из объяснений такой ситуации может быть то, что отказ от эфирного аналогового ТВ увеличивает количество каналов, большая часть из которых являются платными и объем рекламы на них сведен к минимуму. Коммерческие проявления на платных каналах являются менее прямыми и чаще оформлены в виде продакт-плейсмента. Иными словами, с ростом цифровых технологий ТВ становится бизнесом контента, а не простым рекламным носителем. Хотя здесь могут быть задействованы и другие, неизвестные факторы.

10. Наиболее развитым рынком нишевого ТВ является британский. В Британии соотношение между платным и бесплатным ТВ уже практически достигло уровня 50/50. Запуск нишевого канала в этой стране, в подавляющем большинстве случаев, предполагает либо то, что этот канал будет получать деньги от абонентов и на нем не предполагается размещение рекламы, либо то, что он является частью какого-то традиционно основного игрока рынка (спутниковая платформа или кабельный провайдер). Этот факт дает основание предположить, что наиболее прогрессивн

Источник: МедіаБізнес

blog comments powered by Disqus