Генеральная примерка

С 2008 года рейтинги телеканалов будут измеряться по-новому. Выиграют Интер и «1+1»

В 2006 году на телерекламу и спонсорство украинские компании потратили около $460 млн. Телевизионщики утверждают, что доли каналов на рекламном рынке пропорциональны зрительской аудитории. Поэтому можно предположить, что Интер с долей аудитории «18 и старше» в 21,43% (данные GfK по итогам прошлого года) в 2006-м заработал свыше $90 млн. СТБ (6,44%) — приблизительно $30 млн. Тонис (1,41%) и 5 канал (2,04%) — не больше $10 млн.

КТО ЧТО СМОТРИТ

Эта пропорция в распределении рекламных денег сохранится до следующего года. С 1 января 2008-го аудитория, по которой измеряются рейтинги каналов, существенно расширится.

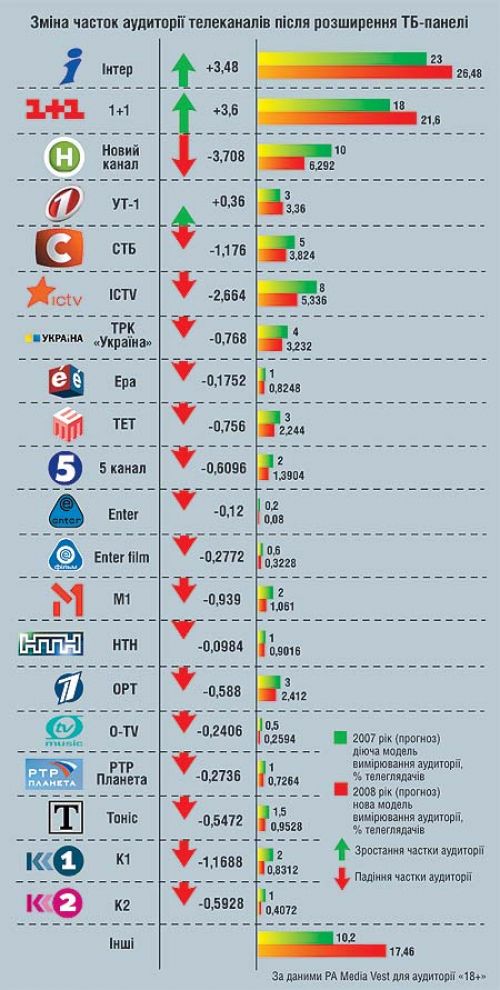

Если сегодня пиплметры (устройства, фиксирующие включаемый канал) установлены в квартирах жителей городов с населением более 50 тыс., то уже через 9 месяцев такие анализаторы появятся даже в селах. Компания GfK, на результаты исследования которой ориентируются рекламодатели, к установленным сегодня 1600 пиплметрам добавит еще 940, увеличив аудиторию исследования на 15-20 млн человек.

Ожидается, что такие новации в изучении зрительских предпочтений принесут дополнительную аудиторию лишь трем центральным каналам — Интеру, «1+1» и УТ-1, имеющим самое большое покрытие. Доля остальных наверняка снизится.

Провинциальный подход

«В минувшем году доли аудитории этих телекомпаний («Интера» и «1+1». — Прим. Контрактов) уменьшались, в то время как показатели каналов с аудиторией не больше 0,5-2% росли», — говорит медиадиректор РА Media Vest Андрей Колесник. В начале этого года тенденция сохранилась. По данным GfK Ukraine, в январе аудитория Интера сузилась с декабрьских 20,19% до 18,79%, «1+1» — с 16,31% до 14,78%.

В рекламном агентстве Media Vest подсчитали, что после включения в базу измерений жителей провинции аудитория лидеров вырастет примерно на 3,5%. Остальные каналы потеряют от 0,2% до 3,7% зрителей.

КТО В ВЫИГРЫШЕ

Причина — в разной величине покрытия. По словам председателя правления ЗАО «Телекомпания «ТЕТ» Григория Тычины, у таких каналов, как ТЕТ, ICTV или Новый, примерно по сто передатчиков по всей Украине. У Интера и «1+1» — по 300. «Сейчас это преимущество нивелируется тем, что панель измерения рейтингов действует только в городах с населением более 50 тысяч, где все каналы присутствуют практически в равной степени. Если мониторинг будут проводить в городах с населением 20 тысяч и в селах, позиции лидеров улучшатся», — считает Тычина.

Партнер по направлению медиааудита экспертной группы Kwendi Светлана Калинина не исключает, что каналы-аутсайдеры попробуют убедить рекламодателей не ориентироваться на результаты измерения зрительской аудитории по новой схеме: мол, у жителей сел и малых городов низкая платежеспособность. И, действительно, некоторые рекламисты утверждают, что многих рекламодателей интересуют жители городов с населением больше 200 тыс. человек.

«Даже если доходы жителей небольших городов ниже, чем крупных, нельзя утверждать, что эта аудитория не интересна производителям напитков, пищевых продуктов, компаниям, предоставляющим массовые услуги», — не соглашается директор по маркетингу телеканала «1+1» Дмитрий Попов. По его словам, жители глубинки не могут не заинтересовать такие компании, как, например, Procter & Gamble. А это крупнейший украинский рекламодатель с годовым рекламным бюджетом около $85 млн.

Дмитрий Попов считает, что небольшие каналы драматизируют ситуацию. «Расширение панели измерений действительно уменьшит рейтинги некоторых телеканалов, поскольку их покрытие меньше, чем у Интера и «1+1», — говорит Попов. — Но сам по себе большой охват не гарантирует первые места в рейтингах телеканалов». Кроме того, по его словам, рекламный рынок к изменениям адаптируется не сразу. «По нашим оценкам, доля аудитории канала «1+1» существенно не увеличится — не более чем на 1%», — уверен Попов.

Директор по стратегическому развитию рекламного агентства АММ Елена Леус тоже не ожидает значительных изменений на рынке: «Мгновенного увеличения доли аудитории, как и роста рекламных инвестиций у Интера и «Студии 1+1», не будет. Рынок сегментируется, у рекламодателей растет интерес к узкой аудитории. К тому же будущие изменения не новость для каналов. За последний год большинство из них значительно увеличили покрытие». Правда, география вещания каналов уже не будет расширяться: в Украине освоено около 90% частотного ресурса.

Битва за рейтинг

В этом году, по предварительным оценкам, телеканалы заработают на рекламе только на 22% больше, чем в прошлом, — около $482 млн. В 2006-м рынок телерекламы вырос почти на 60%. Причины возможного снижения темпов роста — перегруженность рекламных блоков на ТВ, высокая медиаинфляция (почти 40%) и сокращение зрительской аудитории. Рекламодатели уже сейчас перераспределяют бюджеты в пользу других видов продвижения. Неблагоприятная конъюнктура рынка вынуждает телевизионщиков сражаться за каждый пункт рейтинга — они увеличивают производственные расходы, запуская новые проекты, покупают сериалы и художественные фильмы, претендующие на высокий рейтинг.

В начале года на третье место после Интера и «1+1» вырвался СТБ с 8,46% аудитории «18+». Руководитель СТБ Владимир Бородянский успех канала объясняет последовательной программной политикой: «В 2004 году канал перепозиционировали, появился слоган «Коли ти вдома». Директор аналитическо-исследовательской компании Media Resources Management Ирина Костюк считает рост рейтинга СТБ показательным: «Отличный пример успешного позиционирования. При меньшем бюджете, чем у ICTV и Нового, каналу удалось выстроить удачное программирование, сформировать лояльную аудиторию и производить собственный рейтинговый продукт».

Правда, основные конкуренты считают ставку СТБ на аудиторию «18+» некорректной. «Это маркетинговая выдумка каналов, среди зрителей которых много пенсионеров, — считает генеральный директор телеканала ICTV Александр Богуцкий. — Европейский рынок ориентируется на аудиторию от 14 до 49 лет, отдельно выделяя еще и категорию «12-49 лет», поскольку молодежь — это очень перспективный клиент». Каналы стараются продавать рекламодателям не только и не столько количество зрителей, сколько их качество (возраст, покупательская активность, платежеспособность, интересы). Новый канал сделал ставку на молодежь, 5 канал — на деловую аудиторию; М1, О-ТВ и Enter-Music работают для меломанов. Телевизионщики утверждают, что форматирование эфира положительно сказывается на рейтингах и рекламных расценках.

| А как у них | ||

| Основной источник доходов | Телеканалы | |

| Эфирные коммерческие телеканалы | Реклама | NBC (США), Carlton (Великобритания), RTL (Германия), СТС (Россия) BSkyB (Великобритания), телеканалы |

| Кабельныеи спутниковые телеканалы | Подписка | Саnаl+ (Франция), НТВ (Россия) |

| Плата за просмотр отдельных программ | Canal Satellite (Франция), Time Warner/US West (США) | |

| Общественные и государственные телеканалы | Добровольные пожертвования | PBS (США) |

| Государственные субсидии | СВС (Канада) | |

| Абонентская плата | ВВС (Великобритания), SVT (Швеция), NRK (Норвегия) и NHK (Япония) | |

| По данным открытых источников | ||

| Объемы украинского рынка телерекламы | ||||||

| Год | Коммерческая реклама, $ млн | Рост, % | Политическая реклама, $ млн | Рост, % | Итого, $ млн | Рост, % |

| 2006 | 355 | 50 | 35 | 338 | 390 | 59 |

| 2007* | 480 | 35 | 2 | -94 | 482 | 22 |

| * Прогноз. Данные Всеукраинской рекламной коалиции | ||||||

СловарикДоля зрительской аудитории канала (программы) — процент зрителей от общего количества тех, кто смотрит телевизор в данный момент. Если из 100 млн телезрителей у 50 млн включен телевизор и 15 млн из них смотрят определенный канал (программу), то доля этого канала (программы) составит 30%.

Рейтинг канала (программы) — процент зрителей от общей целевой аудитории. Если из 100 млн телезрителей в определенное время конкретный канал (передачу) смотрят 20 млн, его рейтинг составляет 20%.

$25 млн в провинциюЕще одно нововведение, которое может сказаться на доходах общенациональных каналов, — запрет трансляции региональных рекламных блоков.

Сегодня рекламодатель может заказать рекламу для отдельной области или города практически на любом из 12 всеукраинских каналов. Что в свою очередь автоматически лишает рекламных доходов местные телекомпании, которые не в состоянии конкурировать с популярностью представителей большой дюжины. Проблему регионалов взялся решить Нацсовет по телерадиовещанию, пообещав в 2007 году постепенно ограничить «размещение в эфире общенациональных вещателей рекламы, которая распространяется на отдельные территории». Если ограничение будет введено, местные ТРК получат примерно 6-7% рынка телерекламы ($25 млн в 2006 году и около $30 млн в 2007-м).

Крупные каналы к инициативе Нацсовета отнеслись на удивление спокойно. Генеральный директор телеканала ICTV Александр Богуцкий утверждает, что всегда поддерживал эту идею. «Местные вещатели получат шанс превратиться из дотационных проектов местных политиков в независимые, экономически успешные медиа».

Ксения Портная

Источник: kontrakty.com.ua

blog comments powered by Disqus