Какими будут дальнейшие шаги новых собственников "Укртелекома"

Дальнейшие шаги новых собственников «Укртелекома» находятся под пристальным вниманием общественности. Продать или развивать? Вывести из собственности активы или пойти на IPO? Главное — не потерять то, что есть

Более 8,5 млрд. грн. дохода за 2010 год, около 5 млрд. грн. задолженности перед банками, 71% рынка фиксированной связи и 83% рынка услуг междугородной и международной связи, единственная в Украине лицензия на развитие связи 3G и более 80 тыс. сотрудников… Все это «богатство» досталось новому собственнику отечественного монополиста связи в результате приватизации, завершения которой ждали около 13 лет. За это время стоимость «Укртелекома» росла и падала. Наивысшая оценка была зафиксирована на отметке 25 млрд. грн. Сегодня компания продана за 10,575 млрд. грн. Сравнивая капитализацию зарубежных компаний-аналогов, эксперты заявляют, что госбюджет только приобрел. Другое мнение у представителей оппозиции, которые оценивают потери государственной казны в $3-4 млрд. В то же время дальнейший поиск наиболее оптимального покупателя и более высокой цены могли бы привести компанию, уже давно нуждающуюся в инвестициях частного собственника, к полному развалу и обесцениванию.

Итак, у «Укртелекома» скоро начнется новая жизнь — есть как минимум пять базовых сценариев будущего монополиста. Вероятность каждого из них можно оценивать по-разному, но, как показывает практика, наиболее близким к реальности может оказаться микс из всех пяти вариантов.

Сценарий первый. Расширение услуг

Если новым собственникам «Укртелекома» удастся подобрать правильный «код доступа» к тем технологиям, которыми сегодня обладает компания, они смогут вывести монополиста связи на новый уровень развития. Главным преимуществом перед другими игроками отрасли является наличие у «Укртелекома» лицензии на развитие связи 3G. За право предоставлять связь нового поколения долгие годы боролись украинские операторы мобильной связи. Выиграл, точнее получил лицензию «Укртелеком». Но можно ли расценивать 3G-фактор как долгосрочное конкурентное преимущество и основание для перехода от теряющих популярность услуг фиксированной связи к продвинутым мобильным услугам? Скорее, как краткосрочный плацдарм.

Действительно, в настоящее время сегмент фиксированной телефонной связи стагнирует. По оценкам аналитиков ИК «Альтана Капитал», в 2010 году доходы «Укртелекома» от предоставления услуг фиксированной телефонии упали на 10%. В 2015-м доходы компании от фиксированной телефонии составят и вовсе около 4 млрд. грн., что почти на 20% меньше, чем в 2009 году. То есть пришло время менять акценты.

Но один лишь высококонкурентный рынок мобильной связи не сможет генерировать для «Укртелекома» существенных денежных потоков. Если верить заявлениям чиновников, во второй половине текущего года должен состояться тендер на продажу лицензий 3G, потенциальными покупателями которых являются операторы мобильной связи МТС и «Киевстар». Это нивелирует преимущество «Укртелекома» в отношении развития мобильной связи. «Главная угроза исходит от конкурентов, — уверен Евгений Гребенюк, старший аналитик ИК «Тройка Диалог Украина». — Если основные игроки мобильного рынка получат в 2011-м лицензии на связь третьего поколения, то «Укртелеком» ожидает серьезная конкуренция в мобильном сегменте. И в сегменте широкополосного доступа, несмотря на все преимущества монополиста, также нарастает агрессивное ценовое давление со стороны более мелких игроков».

По оценкам экспертов ИК «Альтана Капитал», к 2015 году доходы «Укртелекома» от мобильной связи вырастут до 800 млн. грн. Это составит не более 10% в структуре доходов компании. Широкая абонентская сеть фиксированной связи оператора создает предпосылки для развития новых видов высокоприбыльных услуг (широкополосного доступа (ШПД), кабельного телевидения и IPTV — цифрового интерактивного телевидения), которые в будущем могут послужить драйвером для существенного улучшения его финансовых результатов. Однако пока о планах развития данных видов услуг компания не заявляла. Если проследить сегодняшнюю тенденцию, можно увидеть рост числа абонентов широкополосного доступа оператора. К примеру, в 2010-м оно возросло на 34,4% — до

1,1 млн. человек. По мнению аналитиков, в ближайшие несколько лет абонентская база «Укртелекома» будет расти в среднем на 23% ежегодно и к 2015 году составит 3,2 млн. человек. В результате доходы компании от предоставления услуги ШПД возрастут с 1 млрд. грн. в 2011 году до 2,6 млрд. грн. в 2015-м, прогнозирует аналитик ИК «Альтана Капитал» Кристина Прасолова. Высокая рентабельность ШПД позволит перекрыть убыточность универсальных услуг и существенно нарастить прибыль.

В ИК Dragon Capital также считают, что основным двигателем роста доходов «Укртелекома» в будущем может стать развитие услуг интернета и мобильной телефонии, которые, по расчетам аналитиков компании, смогут увеличить совокупную долю в ее доходах с 15% в 2009 году до более чем 50% в 2015-м. В то же время остановить падение доходов и рентабельности фиксированной телефонии, испытывающей острую конкуренцию со стороны мобильных операторов, можно за счет повышения тарифов на местную связь (регулируемых НКРС), а также за счет создания фонда универсальных услуг, который компенсировал бы убыточную сельскую связь», — отмечает Таисия Шепетко, старший аналитик ИК.

Конкуренты готовятся к усилению борьбы за потребителей. И наверняка понимают все риски конкуренции с монополистом. «В случае с «Укртелекомом» надеюсь, что усиление позиции компании на рынке произойдет не за счет административного воздействия, а за счет внедрения новой системы продаж, маркетинговой стратегии, а также запуска новых услуг», — говорит Александр Данченко, генеральный директор компании «Датагруп». Впрочем, как считает и.о. директора по развитию бизнеса телекоммуникационной группы Vega Дмитрий Мельченко, до того как станет известен «настоящий» собственник монополиста, говорить о том, что конкурентная ситуация изменится, прежде-

временно. «Укртелеком» — громадная и очень инертная организация, которая может измениться только под воздействием очень мощных направляющих усилий новых владельцев. Все шансы и предпосылки успешно конкурировать на телекомрынке у них есть. Если владелец будет ставить перед собой цель развивать оператора, то в первую очередь мы почувствуем давление на рынке доступа к инфраструктуре (канализации, каналам, взаимоподключению, во взаиморасчетах) — это «быстрые» деньги, мгновенный эффект, поэтому данный прием будет применен в первую очередь», — отмечает г-н Мельченко.

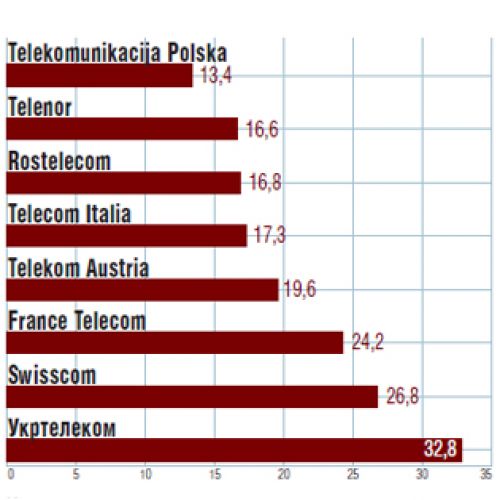

Доля расходов на оплату труда

в расходах «Укртелекома» в сравнении с зарубежными операторами связи, %, 2009 г.

Источник: Bloomberg

Сценарий второй. Отжать власть

«Мы будем контролировать, как новый собственник будет выполнять взятые на себя обязательства», — с нескрываемым удовольствием сообщил Александр Рябченко, глава ФГИУ, во время пресс-конференции по итогам подписания договора о продаже «Укртелекома».

Инвестобязательства, которые приобрел с покупкой «Укртелекома» его новый собственник, занимают не одну страницу и стоят не один миллиард гривен. Только создание системы государственной спецсвязи оценивают в $200 млн. Также покупатель обязан в течение трех лет после приватизации не увольнять сотрудников «Укртелекома», затраты на оплату труда которых на сегодняшний день зашкаливают, если сравнить с западными аналогами. Причем сокращения возможны лишь по согласию сторон с выплатой выходного пособия в размере 6-36 окладов в зависимости от стажа работы. А это довольно приличные расходы. В-третьих, до 2014 года «Укртелеком» должен финансировать объекты соцсферы в объеме не меньшем уровня 2010-го с учетом инфляции. А также поддерживать соответственный уровень доходности, развивать современные услуги связи и т.п. И это не касаясь наиболее щекотливого и социально чувствительного вопроса — тарифов. Пребывая под государственным крылом, «Укртелеком» был вынужден держать их на грани или ниже себестоимости — в первую очередь по политическим причинам.

Теперь, после продажи, руки развязаны — можно все валить на частника: и повышение тарифов, и сокращение персонала, и невыполнение (или частичное выполнение) инвестобязательств. Учитывая непубличный статус нового собственника «Укртелекома», требовать от него «все и вовремя» по взятым на себя обязательствам ведомству Александра Рябченко будет очень непросто.

Конкуренты «Укртелекома» готовятся к усилению борьбы за потребителей. И наверняка понимают все риски конкуренции с монополистом

Сценарий третий. Продажа активов по частям

Один из наиболее негативных для «Укртелекома», но при этом и вероятных сценариев развития дальнейших событий. Участки и здания, на месте которых сегодня расположены региональные отделения «Укртелекома» (как правило, в центрах городов), канализация, принадлежащая исключительно компании, и, собственно, лицензия на 3G — это и есть наиболее ликвидные активы, из-за которых был приобретен украинский монополист. Причем ликвидные как в виде целостного имущественного комплекса, так и по отдельности. «Мы считаем очень вероятным выделение из структуры «Укртелекома» непрофильных и избыточных активов, в том числе и недвижимости. Вполне возможен и экономически обоснован вариант переноса офисов и технических служб из более дорогой недвижимости в более дешевую с дальнейшим выводом или продажей дорогой недвижимости», — подтверждает мнение Владимир Клименко, директор инвестиционно-банковского департамента ИГ «Сократ».

В числе покупателей могут оказаться как региональные операторы рынка коммерческой недвижимости, заинтересованные в зданиях «Укртелекома», так и профильные компании. В частности, буквально на днях появилась информация о потенциальном интересе к украинскому рынку со стороны шведской Tele2. Пока эти планы далеки от конкретизации, компания лишь присматривает потенциально интересные активы для приобретения. Но если учитывать, что Tele2 работает в тех же сегментах, что и «Укртелеком» — фиксированной телефонной связи, предоставления доступа в интернет и широкополосного доступа, то активы украинского монополиста наверняка не должны пройти мимо ее внимания.

Динамика

капитальных инвестиций «Укртелекома», млн. грн.

Источник: «Укртелеком», прогноз: ИК «Альтана Капитал»

Сценарий четвертый. IPO

Мнение о том, что новый собственник может заняться подготовкой «Укртелекома» к IPO, является весьма дискуссионным. Одни считают, что это в ближайшей перспективе нереально — компания слишком закредитована и получит небольшую оценку рынка. Вторые настаивают на том, что это один из наиболее очевидных путей развития. По оценке аналитиков, в перспективе двух-трех лет реальны как продажа стратегическому инвестору, так и выход на IPO. «Решение о том, какой именно вариант реализовать, собственники примут скорее всего не ранее чем года через три. И это решение будет зависеть от рыночной ситуации, которая сложится на тот момент», — считает Владимир Клименко. В ИК «Альтана Капитал» конкретизируют, что вариант IPO или продажи зависит от того, кто является фактическим собственником оператора. «Скорее новый владелец компании рассматривает «Укртелеком» как стратегическую инвестицию, поэтому вполне вероятна продажа части акций компании через IPO. Размещение целесообразно проводить только после улучшения ее финансовых показателей, что, по нашим оценкам, произойдет не раньше 2013 года. Капитализация при этом может составить 17-18 млрд. грн.», — заключает Кристина Прасолова.

Сценарий пятый. Перепродажа

Еще год-два назад результат приватизационного марафона «Укртелекома» рассматривался как нереальный. Предполагалось, что компания отойдет под крыло либо крупного украинского бизнеса (наиболее вероятно, СКМ Рината Ахметова), либо иностранного стратегического инвестора (чаще других называли российский «Ростелеком» и МТС).

В нынешнем виде «Укртелеком» им вряд ли интересен. «Актив не отвечает нашим инвестиционным критериям», — говорил в декабре 2010-го президент МТС Михаил Шамолин. И его можно понять: слишком высокая цена за компанию, обремененную большой «социалкой» и обязательствами.

Но это лишь текущая ретроспектива: глубокая «зачистка баланса», которой компании не избежать, способна кардинально изменить ситуацию и стоимость оператора. Простым этот процесс явно не будет: те же сокращения соцрасходов или повышение тарифов — вопросы весьма болезненные и способны существенно подпортить репутацию известной компании. То ли дело непубличная EPIC, чьи бенефициары так и не известны широкой общественности — умение жестко гнуть свою линию и продавливать через власть выгодные себе решения, не размениваясь на критические выпады, компания уже доказала в ходе приватизации «Укртелекома». Тем более что спустя год-два можно претендовать на неплохую премию: «Если предположить, что менеджмент компании справится с нелегкой задачей, организовав эффективную прибыльную работу предприятия и обеспечив стабильный рост доходов компании, в течение трех лет ее капитализация может достичь $2 млрд.», — говорят аналитики. Стратегические инвесторы с именем наверняка будут не против уплатить эту сумму за «чистую» компанию без долгов и лишних работников. Тем более, если не нужно будет рисковать своей репутацией, занимаясь их увольнением.

Уровень расходов «Укртелекома»

на обслуживание долга

* Прогноз

Источник: Bloomberg, прогноз: ИК «Альтана Капитал»

Источник: www.investgazeta.net

blog comments powered by Disqus