Рынок ШПД становится региональным

Согласно аналитическому рейтингу iKS-Consulting, в 2009 году число домашних пользователей широкополосного доступа в России выросло на 36%, причем 79% новых пользователей пришлось на регионы.

Рынок ШД - 2009

В 2009 году число домашних пользователей широкополосного доступа в России в абсолютном значении увеличилось на 3,5 млн. и достигло 13,2 млн. Рост происходил в основном за счет регионов, на которые пришлось 79% новых пользователей. Московский же рынок практически исчерпал возможности для роста – за год столичная абонбаза увеличилась лишь на 17%. Причина медленного роста Москвы – насыщение рынка: уровень номинального проникновения в столице на конец 2009 года составил 71%.

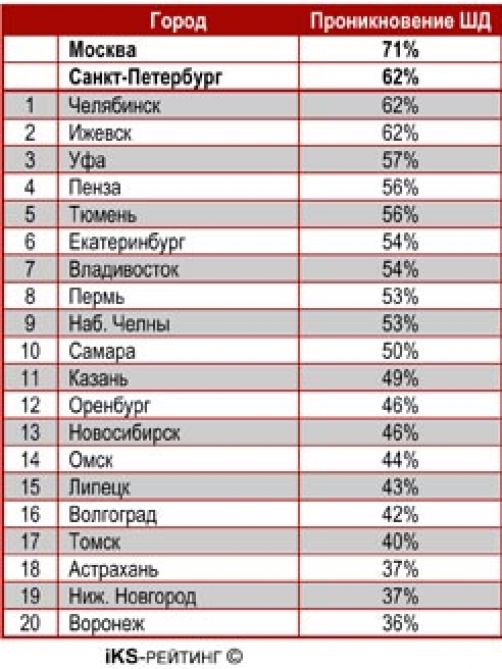

Проникновение ШД в городах с населением свыше 500 тыс.

Быстрое развитие регионального рынка привело к тому, что проникновение широкополосного доступа в ряде городов приблизилось к московскому.

Среди лидеров – не только крупнейшие города Поволжья и Урала, но и сравнительно небольшие Ижевск и Пенза. В этих городах услуга широкополосного доступа стала массовой благодаря острой конкурентной борьбе, развернувшейся между межрегиональным оператором пермского происхождения «ЭР-Телеком» и крупными местными провайдерами и приведшей к значительному снижению цен на безлимитные тарифы.

Обратной стороной агрессивной политики продвижения услуг являются высокие показатели оттока и низкий ARPU. Часть абонентов обслуживается или просто числится в базах одновременно у двух провайдеров, часть пользователей платит минимальные тарифы для доступа в локальную или городскую сеть. Реальное проникновение в указанных городах ниже номинального на 3-7% в зависимости от города.

Несмотря на высокое проникновение услуги, проблемой для регионов остаются более высокие, чем в столице, тарифы и низкие скорости Интернет-доступа. Особенно это заметно в небольших городах с населением до 300 тыс., хотя и среди них есть исключения – города Московской области, Татарстана и др

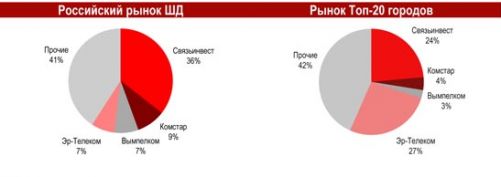

Операторы в регионах

Рецепт успеха крупных и средних городов достаточно прост. Помимо обязательного в этих городах традиционного оператора и сетей районного масштаба, на рынке должен действовать хотя бы один крупный альтернативный оператор. Это может быть местная компания - как, например, челябинская «Интерсвязь» или уфимский «Уфанет», либо межрегиональный провайдер. Роль стимулятора конкуренции во многих из топовых городов выполняет «ЭР-Телеком» - компания присутствует в 13 из 20 городов-лидеров, причем в 9 из них занимает первое место. Среди других крупных игроков – федеральные «Комстар» и «Вымпелком», усиления роли которых на региональном рынке можно ожидать в 2010-2011 гг.

Перспективы рынка ШД

В целом по регионам РФ проникновение в 3 раза ниже, чем в наиболее успешных городах, даже внутри Топ-20 проникновение различается в 2 раза. В ближайшие 2-3 года основной рост все еще будет происходить за счет подключения новых абонентов в крупных городах, где компактно проживает население со сравнительно высоким доходом и где сконцентрирована значительная часть бизнеса. Вместе с тем в городах с населением от 500 тыс. даже вместе со столицами живет лишь 29% россиян, и долгосрочный рост смогут обеспечить себе операторы, которые сейчас зарезервируют места в городах второго эшелона.

Источник: NAG News

blog comments powered by Disqus